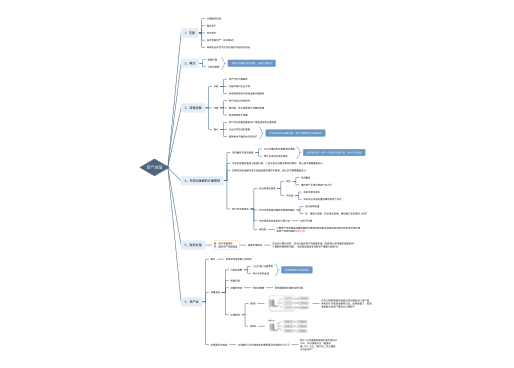

原材料、库存商品、周转材料、发出商品、委托加工物资、在途物资、在产品(生产成本)等

工程物资、受托代销商品

计入:买价(含运输途中的合理损耗)+相关税费+运/装卸/保险费费+入库前挑选整理费

不计入:可抵扣的增值税、入库后的费用、差旅费

商品流通企业存货成本(不重要)

入账成本=发出存货成本+加工费+运输费+相关税费

直接出售→委托加工物资

连续生产应税消费品→应交税费-应交消费税

高频考点

一般纳税人→应交税费-应交增值税(进项)

小规模→委托加工物资

非正常消耗的料工费不计入

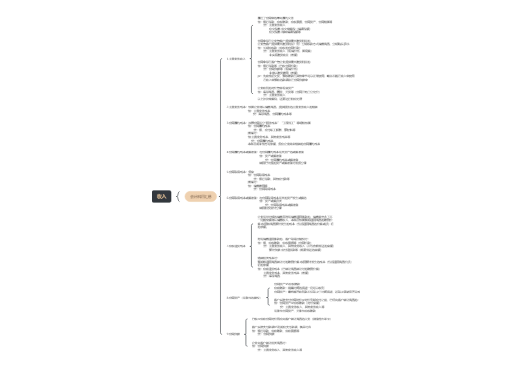

借:原材料/库存商品等

应交税费-应交增值税(进项)

贷:实收资本/股本

资本公积-资本/股本溢价

提供劳务:直接人工、其他直接费用、归属该期间的间接费用

成本<可变现净值 → 未减值 → 成本不变

成本>可变现净值 → 减值 → 新成本=可变现净值

产品估计售价-产品估计销售税费

产品可变现净值=产品估计售价-产品估计销售税费

产品未减值,不计提,减值则

↓

材料可变现净值=产品估计售价-产品估计销售税费-加工成本

选择题求存货跌价准备选项都为正数且>0时,直接进行第2步

合同价

市场价

分别计算,分别比较

成本-可变现净值

(成本-可变现净值)VS 存货跌价准备期初余额

画存货跌价准备的丁字账

借:资产减值损失

贷:存货跌价准备

借:存货跌价准备(已提金额内)

贷:资产减值损失

借:主营业务成本/其他业务成本/在建工程

存货跌价准备

贷:原材料/库存商品等

出售、领用都要结转

固定资产、无形资产同理

合理损耗不影响存货总成本,影响单位成本