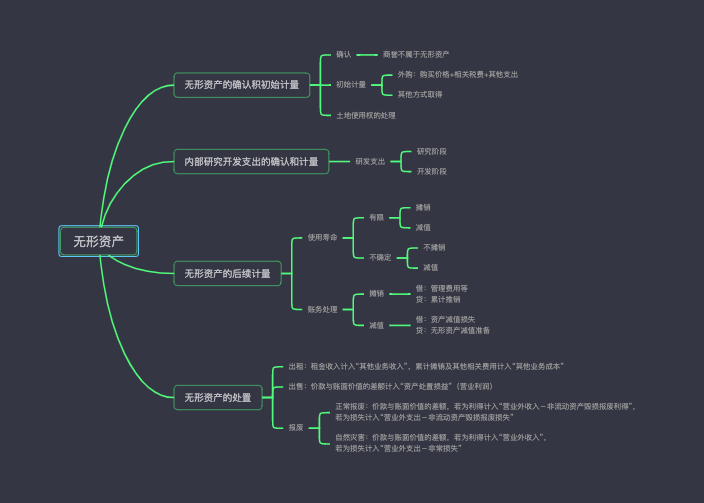

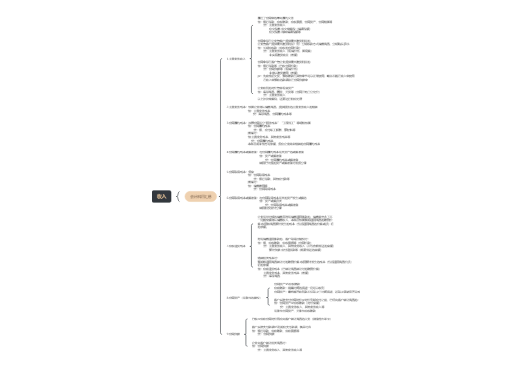

入账价值=购买价款+税费+其他可归属该资产的成本费用

入账价值=合同或协议约定价,合同或协议约定价不公允除外

无形资产

房地产企业取得的土地使用权用于建造对外出售的房屋建筑物

开发成本

外购建筑物无法在土地使用权与地上建筑物之间进行合理分配的

固定资产

投资性房地产

全部费用化,计入当期损益

满足条件才能资本化

无法区分研究阶段和开发阶段的支出,计入当期损益

“研发支出——资本化支出/费用化支出”

借:管理费用

贷:研发支出——费用化支出

余额在资产负债表中“开发支出”项目列示

摊销

不需要摊销,需进行减值测试

(合同性权利期限,其他法定权利的期限,企业预期使用的期限)三者孰小

至少每年年度终了,对使用寿命有限的无形资产的使用寿命及摊销方法进行复核

直线法、产量法

当月增加当月计提,当月减少当月不提

第三方承诺使用寿命结束时购买该无形资产

可以根据活跃市场得到预计残值信息

寿命不确定的无形资产,在持有期间不摊销,但至少在每个会计期末应进行减值测试

借:资产减值损失

贷:无形资产减值准备

各科目转销

差额计入“资产处置损益”

各科目转销

按报废时的账面价值计入“营业外支出”