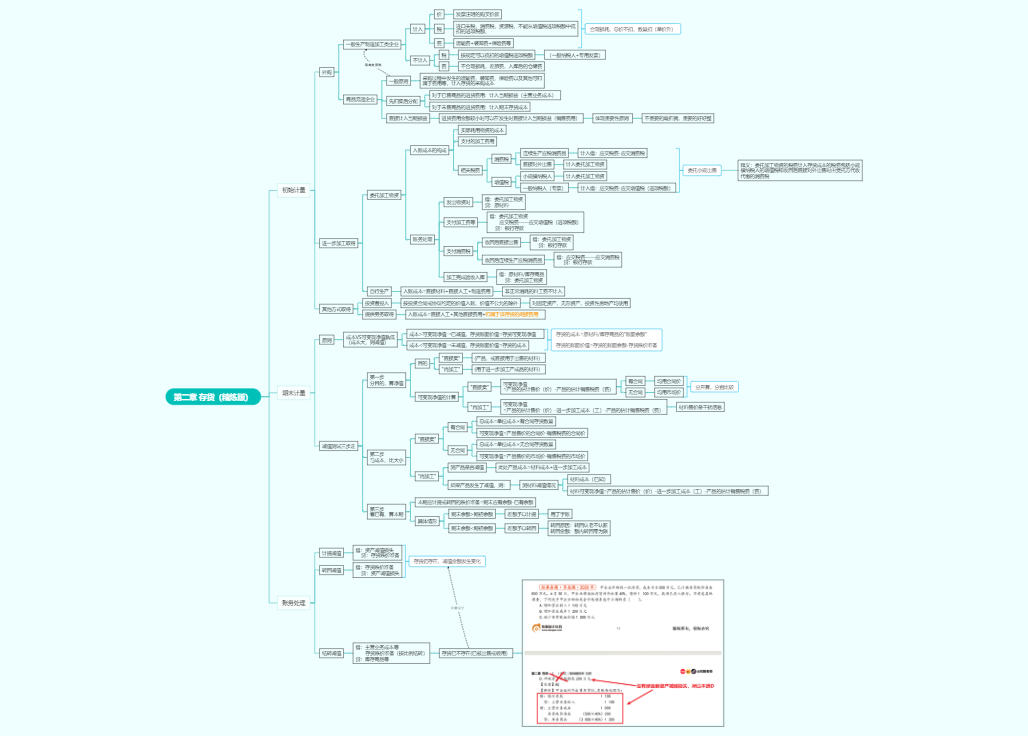

纳税义务人(产权所有人)

征税范围(不包括农村)

从价计征:1.2%

从租计征:12%、4%

计税依据和应纳税额的计算

税收优惠(重点掌握)

纳税义务发生时间(8项)

纳税期限:按年计算、分期缴纳

纳税地点:房产所在地

征税对象:境内转移土地、房屋权属

纳税义务人:境内转移土地、房屋权属,承受的单位和个人

税率:3%~5%幅度税率

应纳税额的计算:重点掌握计税依据

税收优惠

纳税义务发生时间:签订权属转移合同的当天

纳税期限:发生纳税义务之日起10日内

纳税地点:土地、房屋所在地

契税申报、征收管理

纳税义务人

转让土地使用权(出让土地使用权不属于征税范围)

转让地上建筑物或者附着物

转让存量房

税率(四级超率累进税率)

应税收入(货币收入、实物收入及其他收入)

取得土地使用权所支付的金额(包括契税)

开发成本

开发费用

转让环节的税金

(房地产企业传让开发产品不能扣除印花税)

其他扣除项目(房地产企业独享)

增值额的确定(收入-扣除项目)

应纳税额增值额×税率-扣除项目×速算扣除系数

房地产开发企业土地增值税清算

税收优惠(个人转让住房免征土地增值税)

纳税申报

纳税地点