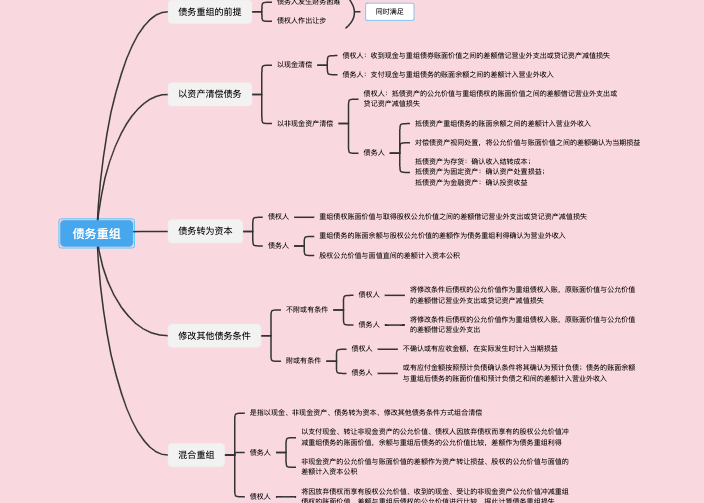

准则所称债务重组,是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。该准则中的债务重组涉及的债权和债务是指《企业会计准则第22号——金融工具确认和计量》规范的金融工具

债务重组一般包括下列方式,或下列一种以上方式的组合:(1)债务人以资产清偿债务;(2)债务人将债务转为权益工具;(3)除以上两种方式外,采用调整债务本金、改变债务利息、变更还款期限等方式修改债权和债务的其他条款,形成重组债权和重组债务

债权人应将收到的包括现金在内的单项或多项金融资产的公允价值与重组债权的账面价值之间的差额,计入当期损益(投资收益)。账面价值,是指债权扣除减值准备的金额

借:银行存款 [按实际收到的现金]

交易性金融资产 [按金融资产的公允价值,也可能是其他类别]

投资收益 [按差额,也可能在贷方,下同]

坏账准备 [按原计提的坏账准备]

贷:应收账款 [按原账面余额]

此情形下,应当将重组债务的账面价值与实际支付现金

之间的差额计入当期损益(投资收益)

借:应付账款 [按原账面价值,也可能是其他科目]

贷:债权投资 [按原账面价值,也可能是其他科目]

长期股权投资 [按原账面价值]

应交税费、银行存款 [税费和杂费]

投资收益 [按差额]

例2-1a ppt11/p23

例2-2a ppt14/p24

以资产清偿债务方式进行债务重组的,债权人初始确认受让的金融资产以外的资产时,应当按照下列原则以成本计量

(1)存货的成本,包括放弃债权的公允价值和使该资产达到当前位置和状态所发生的可直接归属于该资产的税金、运输费、装卸费、保险费等其他成本

(2)对联营企业或合营企业投资的成本,包括放弃债权的公允价值和可直接归属于该资产的税金等其他成本

(3)投资性房地产的成本,包括放弃债权的公允价值和可直接归属于该资产的税金等其他成本

(4)固定资产的成本,包括放弃债权的公允价值和使该资产达到预定可使用状态前所发生的可直接归属于该资产的税金、运输费、装卸费、安装费、专业人员服务费等其他成本

(5)生物资产的成本,包括放弃债权的公允价值和可直接归属于该资产的税金、运输费、保险费等其他成本

(6)无形资产的成本,包括放弃债权的公允价值和可直接归属于使该资产达到预定用途所发生的税金等其他成本

(7)放弃债权的公允价值与账面价值之间的差额,应当计入当

期损益(投资收益)

借:原材料/库存商品/固定资产等 [按放弃债权的公允价值和其他成本]

应交税费——应交增值税(进项税额) [按税额]

投资收益 [按放弃债权的公允价值与账面价值之间的差额]

坏账准备 [按原计提的坏账准备]

贷:应收账款 [按放弃债权的账面余额]

将所清偿债务账面价值与转让资产账面价值之间的差额,记入“其他收益——债务重组收益”科目。

借:应付账款 [按原账面价值]

贷:库存商品(未确认收入) [按存货的账面价值]

应交税费——应交增值税(销项税额) [按税额]

其他收益——债务重组收益 [按上述项目的差额]

例2-3a ppt22

例2-4a ppt25

将债务转为权益工具方式进行债务重组导致债权人将债权转为对联营企业或合营企业的权益性投资的,债权人应当按照前述金融资产以外的资产的入账成本的规定(即包括放弃债权的公允价值和可直接归属于该资产的税金等其他成本),计量其初始投资成本。放弃债权的公允价值与账面价值之间的差额,应当计入当期损益(投资收益)

借:长期股权投资 [按入账成本]

投资收益 [按放弃债权的公允价值与账面价值之间的差额]

坏账准备 [按原计提的坏账准备]

贷:应收账款 [按原账面价值]

银行存款/应交税费 [按已缴或应缴的金额]

债务重组采用将债务转为权益工具方式进行的,债务人初始确认权益工具时,应当按照权益工具的公允价值计量,权益工具的公允价值不能可靠计量的,应当按照所清偿债务的公允价值计量。所清偿债务账面价值与权益工具确认金额之间的差额,记入“投资收益”科目。债务人因发行权益工具而支出的相关税费等,应当依次冲减资本溢价、盈余公积、未分配利润等

例2-5a ppt31

对于债权人,债务重组通过调整债务本金、改变债务利息、变更还款期限等修改合同条款方式进行的,通常情况下,应当整体考虑是否对全部债权的合同条款作出了实质性修改。如果作出实质性修改,或者债权人与债务人之间签订协议,以获取实质上不同的新金融资产方式替换债权,应当终止确认原债权,并按照修改后的条款或新协议确认新金融资产

(1)如果修改其他条款导致全部债权终止确认,债权人应当按照修改后的条款以公允价值初始计量重组债权,重组债权的确认金额与债权终止确认日账面价值之间的差额,记入“投资收益”科目

(2)如果修改其他条款未导致债权终止确认,债权人应当根据其分类,继续以摊余成本、以公允价值计量且其变动计入其他综合收益或者以公允价值计量且其变动计入当期损益进行后续计量

对于以摊余成本计量的债权,债权人应当根据重新议定合同的现金流量变化情况,重新计算该重组债权的账面余额,并将相关利得或损失记入“投资收益”科目

重新计算的该重组债权的账面余额,应当根据将重新议定或修改的合同现金流量按债权原实际利率折现的现值确定,购买或源生的已发生信用减值的重组债权,应按经信用调整的实际利率折现

对于修改或重新议定合同所产生的成本或费用,债权人应当调整修改后的重组债权的账面价值,并在修改后重组债权的剩余期限内摊销

借:应收账款 [修改其他债务条件后新债权的公允价值,可能是其他科目]

投资收益 [放弃债权的公允价值与账面价值之间的差额]

坏账准备 [按原计提的坏账准备]

贷:应收账款 [按原账面价值]

债务人

(判断债务人这边是否有实质性修改)

(新现金流限制变化比例<10%)

债务重组采用修改其他条款方式进行的,(1)如果修改其他条款导致债务终止确认,债务人应当按照公允价值计量重组债务,终止确认的债务账面价值与重组债务确认金额之间的差额,记入“投资收益”科目。(2)如果修改其他条款未导致债务终止确认,或者仅导致部分债务终止确认,对于未终止确认的部分债务,债务人应当根据其分类,继续以摊余成本、以公允价值计量且其变动计入当期损益或其他适当方法进行后续计量

对于以摊余成本计量的债务,债务人应当根据重新议定合同的现金流量变化情况,重新计算该重组债务的账面价值,并将相关利得或损失记入“投资收益”科目

重新计算的该重组债务的账面价值,应当根据将重新议定或修改的合同现金流量按债务的原实际利率或按《企业会计准则第24号——套期会计》第二十三条规定的重新计算的实际利率(如适用)折现的现值确定

对于修改或重新议定合同所产生的成本或费用,债务人应当调整修改后的重组债务的账面价值,并在修改后重组债务的剩余期限内摊销

借:应付账款 [按原账面价值]

贷:应付账款(是否保留原有类型) [按修改其他债务条件后新债务的公允价值]

投资收益 [差额]

(仅从债务重组分录相差不大, 但后续计量有影响)

例2-6a ppt46

1)债权人应当首先按照《企业会计准则第22号——金融工具确认和计量》的规定确认和计量受让的金融资产和重组债权

2)然后按照受让的金融资产以外的各项资产的公允价值比例,对放弃债权的公允价值扣除受让金融资产和重组债权确认金额后的净额进行分配,并以此为基础按照前述资产入账成本的计量规则分别确定各项资产的成本

3)放弃债权的公允价值与账面价值之间的差额,应当计入当期损益(投资收益)

例2-7ppt53

以组合方式进行债务重组的,债务人应当按照前述的规定确认和计量权益工具和重组债务,所清偿债务的账面价值与转让资产的账面价值以及权益工具和重组债务的确认金额之和的差额,应当记入“其他收益——债务重组收益”或“投资收益”(仅涉及金融工具时)科目

补充案例ppt58