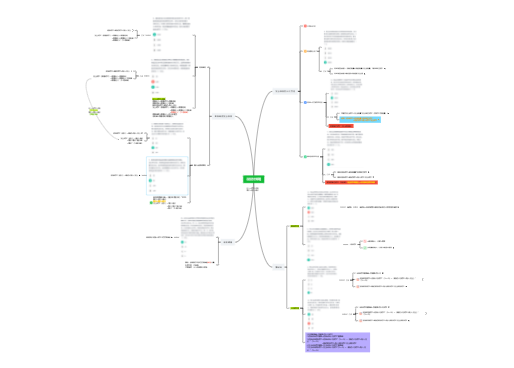

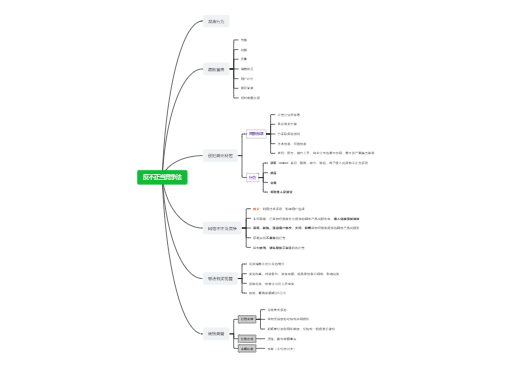

海关

各级税务机关

纳税人

扣缴义务人

征税对象

内容

税法要素

1、销售、进口货物

技术(专利/非专利)、商标、著作权、商誉

自然资源使用权

其他权益性无形资产

建筑物、构筑物

转让建筑物有限产权或永久使用权

转让在建的建筑物/构筑物所有权

在转让建筑物/构筑物时一并转让所占的土地使用权

4、销售加工、修理修配劳务

陆路运输服务

同下湿租,配备操作人员

湿组

航空运输服务

管道运输服务

货运服务--交通运输服务

装卸搬运、仓储、收派-----现代服务—物流辅助服务

2、邮政服务

语言通话

短信彩信、数据应用、互联网/卫星电视信号落地转接

工程

其中有包含固话、电视、宽带、水电气等安装开户扩容等类似收费

修缮

装饰

其他

这类也入此:融资性售后回租、押汇、罚息、票据贴现、转贷等

直接收费金融服务

保险服务

金融商品转让

研发服务

合同能源管理服务

工程勘察勘探服务

专业技术服务

软件服务

电路设计及测试

信息系统

业务流程管理

信息系统增值

设计服务

知识产权服务

广告服务

会议展览服务

航空服务

港口码头服务

货运客运场站服务

打捞救助服务

装卸搬运服务

仓储服务

收派服务

融资租赁

经营租赁

9%不动产或13%有形动产的广告位出租—经营租赁

9%车辆停放、道路通行(过路费、过桥费、过闸费等)—经营租赁

认证服务

鉴证服务

翻译服务和市场调查

广播影视节目(作品)制作

发行服务

播映服务

企业管理服务

经纪代理

人力资源

安全保护

其他现代服务

文化体育服务

教育医疗

旅游娱乐

餐饮住宿

居民日常

其他生活

交付其他单位或个人代销

销售代销货物

相关机构同一县(市)

跨县(市)

纳税人的交际应酬属于个人消费

用于集体福利或个人消费

公益事业

以社会公众为对象

其他情形

销售或进口货物

销售加工、修理修配劳务

销售有形动产租赁服务

1、粮食农产品、植物油、食用盐

2、自来水、气、居民用煤炭制品

3、出版物、报刊、音像制品

4、饲料、化肥、农药、农机、农膜

5、国务院其他规定

低税率2:6%

零税率

货物起运地或所在地在境内

劳务发生地在境内

服务(租赁除外)/无形资产(自然资源使用权除外)销售购买其中一方在境内

销售/租赁不动产在境内

销售自然资源使用权的自然资源在境内

其他

境外单位个人向境内单位个人销售在完全在境外境外的服务与无形资产

境外单位个人向京捏单位个人出租在完全在境外境外使用的有形动产

非营业活动

国家指令无偿的铁路航空运输服务

存款利息

被保险人获得的保险赔付

代收的住宅专项维修资金

资产重组过程中的部分转让行为

纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑安装服务,不属于混合,分别核算

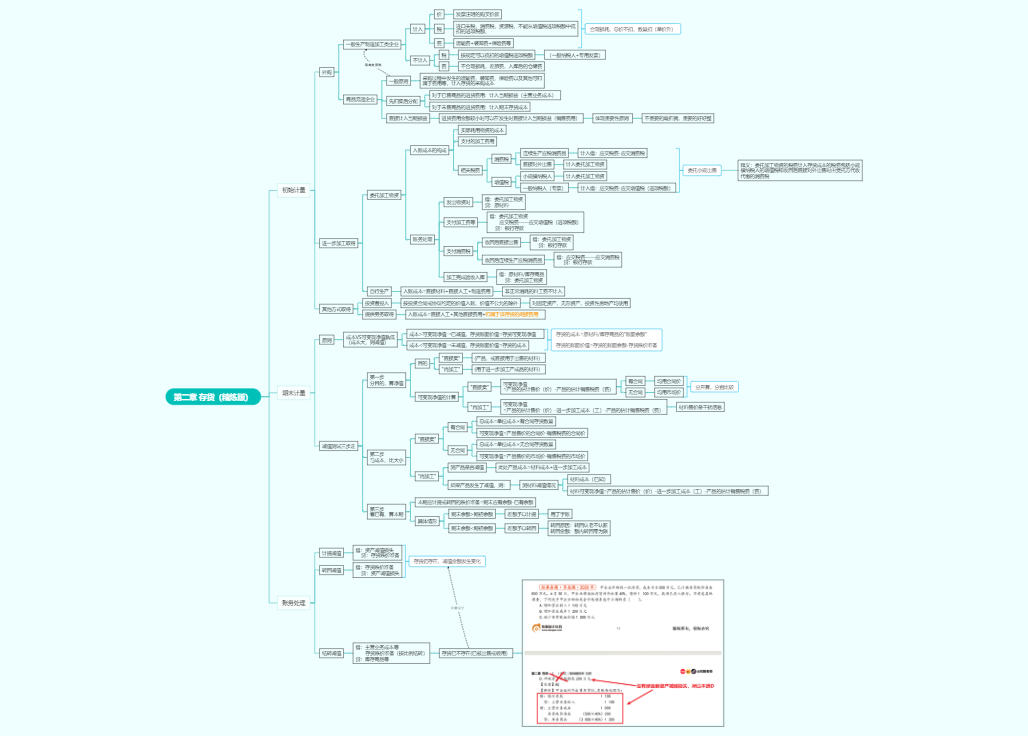

分别使用税率或征收率

从高适用税率/从高适用征收率

小规模纳税人

应当向税务机关办理一般纳税人登记

可以登记成为一般纳税人

小规模纳税人

票面税额=票面金额*税率

发送增值税应税行为开局增值税专票的,可自愿使用系统自行开具

票面税额=票面金额*征收率

未设经营机构的,以境内代理人为扣缴义务人

在境内没有代理人的,以购买方为增值税扣缴义务人

当期应纳税额=当期销项税额-当期准予抵扣的进行税额

当期销项税额=不含增值税销售额*适用税率

=含增值税销售额/(1+适用税率)*适用税率

当期应纳税额=不含增值税销售额*征收率=含增值税销售额/(1+征收率)*适用税率)

应纳税额=组成计税价格*税率=(关税完税价格+关税税额)*税率

应纳税额=组成计税价格*税率=(关税完税价格+关税税额+消费税水水额)*税率

应扣缴税额=购买方支付的价款/(1+税率)*税率

1、纳税人发生应税销售行为,为收讫销售款项或取得索取销售款项凭据的当日;

先开具发票的,为开具发票当天。

收到款项或取得索取销售款票据当日

发出货物且办妥收手续当天

书面合同约定日期

无书面或合同未约定日期,发出

除生产销售生产工期超12月的大型机械设备、船舶、飞机等货物,为收到预收款或书面合同约定的收款日期当天

租赁:收到

收到代销清单

全部或部分货款

满180天

货物移送当日

服务、转让完成/权属变更日

所有权转移

报关进口当日

增值税纳税人纳税义务发生当日

价外向购买方收取的

除非规定,价外费用均应(价税分离后)并入销售额计算增值税

受托加工应征消费税的消费品所代收代缴的消费税

政府批准设立的政府性基金,省级人民政府设立的行政事业性收费

代办保险等保险费;代购买方缴纳的车辆购置税、车辆牌照费

以委托方名义开具发票代委托方收取的款项

各种”代“不计入销售额

1、代收代缴的消费税

2、代为收取的政府性基金或行政事业性收费

3、代办保险收取的保险费

4、代购买方缴纳的车辆购置、车辆牌照费

5、以委托方名义开具发票代委托方收取的款项

P(含税)=P+P*税率或征收率

1、题干

2、价外费用属于含税收入

3、商业企业零售价通常为含税价

4、增值税专用发票上”金额“栏注明的金额为不含税金额

5、需要并入销售额一并缴纳增值税的包装物押金,属于含税收入

6、交易习惯中,一般使用含税价往来

销售额与折扣额同一张发票的金额栏分别注明

将折扣额在同一张发票备注栏注明

折扣额另开发票

不含增值税差价

不含增值税的新货价

收取时不作销售处理

不作销售处理

价税分离后并入小数额

收取时价税分离并入销售额

其他时点不再重复处理

收取时价税分离并入销售额

其他时点不再重复处理

还本销售

以物易物

直销

销售折让或退回

纳税人发生视同销售行为,无销售额

纳税人发生应税小说行为的加工明显偏低并无正当理由,由税务机关核定其销售额

纳税人自己同期同类平均价→市场价→无价可用则组成计税价格计算

组成计税价格=成本*(1+成本利润率)

组成计税价格=成本*(1+成本利润率)+消费税税额

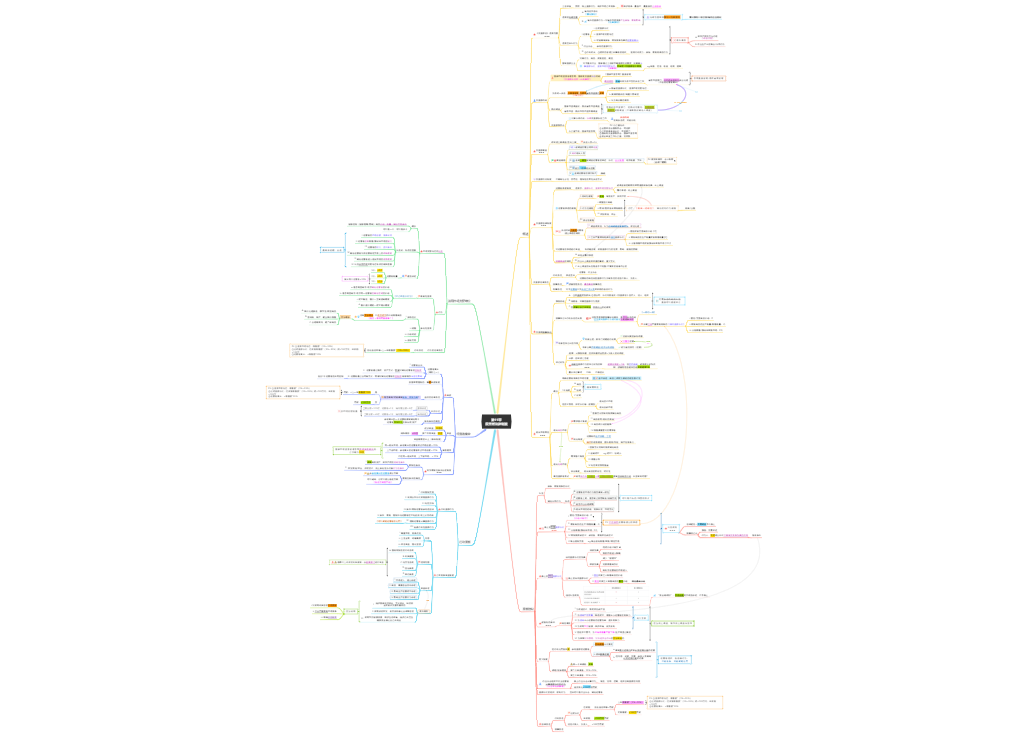

贷款服务

直接收费金融服务

金融商品转让

经纪代理服务

航空运输企业

一般纳税人提供客运场站服务

旅游差额

劳务派遣服务

纳税人提供建筑服务适用简易计税方法的

房地产开发企业中的一般纳税人销售其开发的房地产项目

1、作为投资提供其他单位或个体工商户

2、分配股东或投资者

3、无偿赠送其他单位或个人