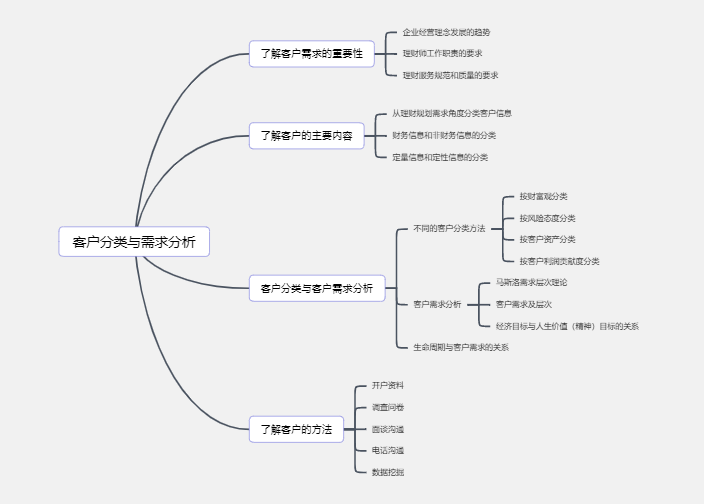

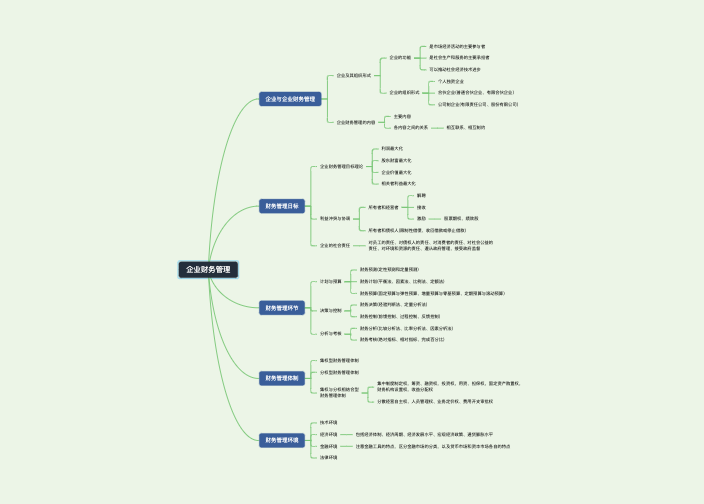

当期损益

相关资产成本

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款

借:管理费用 实际享受的天数

贷:应付职工薪酬——累计带薪缺勤

借:应付职工忻州——累计带薪缺勤 本年+前一年未使用

贷:银行存款

借:应付职工薪酬——累计带薪缺勤

贷:管理费用

不必额外作相应的账务处理

借:生产成本

管理费用

贷:应付职工薪酬——利润分享计划

借:生产成本 减去年末的金额

管理费用

贷:应付职工薪酬——利润分享计划

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬——非货币性福利

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

贷:主营业务成本

贷:库存商品

借:库存商品

应交税费——应交增值税

贷:应付职工薪酬——非货币性福利

正式发放

将拥有的房屋等资产无偿提供给职工使用或者租赁住房等资产供职工无偿使用

借:管理费用

贷:应付职工薪酬——非货币性福利

借:应付职工薪酬——非货币性福

贷:累计折旧

借:管理费用

贷:应付职工薪酬——非货币性福利

借:应付职工薪酬-非货币性福利

贷:其他应付款/银行存款

向员工提供企业支付了补贴的商品或者服务

企业向单独主体缴存固定费用后,不在承担进一步支付义务的离职后福利计划

提供服而影响单独主体缴存的提存金,确认为职工薪酬负债,并计入当期损益或者相关资产成本

精算利得和损失

计划资产回报,扣除包括在设定受益净负债或净资产的利息净额

资产上限影响的变动,扣除包括在设定受益净负债或净资产的利息净额

当期

过去

结算利得或损失

设定受益净负债或者净资产的利息净额

企业主动

借:管理费用

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款

福利再确认的年度报告期间期末后12个月内支付

不能再12月内支付的,要以折现后的金额计入

分开处理

已对外公告

详细正式的计划

长期带薪缺勤

长期残疾福利

长期利润分享计划

长期奖金计划

注:因为简化,所以借贷并没有进行空格移位,