甘末尔的学说

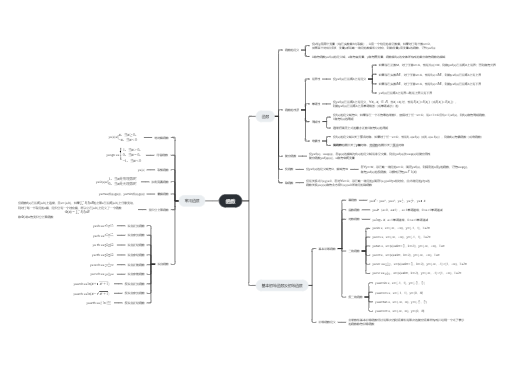

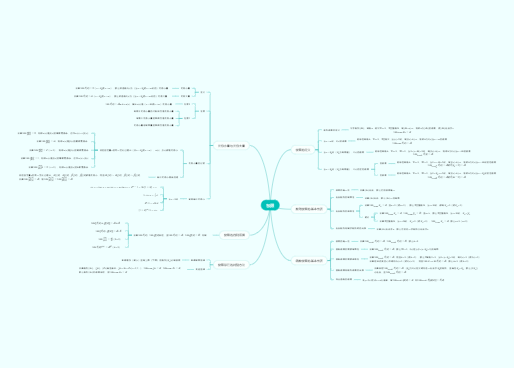

MV=PT或M=PT/V

他认为物价水平的决定因素有三个:

①流通中的货币数量②货币的流通速度③商品的交易数量

马歇尔的学说

M=kPY

庇古认为引发现金余额系数k发生变动的原因

主要在于人们的财产和收入的三个用途:

①投资于实物形态,从事生产

②用以直接消费

③保持货币形态,形成现金余额

都是货币数量论

在其他条件不变的情况下,货币供应量增加会导致价格上涨

分析的角度不同:费雪方程式是宏观角度,剑桥方程式是微观角度

货币的职能不同:费雪方程式中货币的职能是流通手段和支付手段,剑桥方程式中货币的职能是价值贮藏

包含或隐含的变量多少不同

预算约束

货币及其他资产的预期收益率

与其他资产相比,人们持有货币的效用

人们持有货币的动机选择有三个:交易动机、谨慎动机和投机动机

M=L₁(Y)+L₂(i)=L(Y, i)

交易性货币需求主要由收入水平决定,因此在短期内相对稳定,可以预测

投机性货币需求主要由利率水平决定,受人们对未来利率水平预期的影响,因此具有波动性和不稳定性,难以预测

将货币理论纳入到了资产组合选择理论的框架

①含义:在凯恩斯货币需求函数中,决定货币需求量的主要因素是利率

在弗里德曼的货币需求函数中,恒久性收入是决定货币需求的主要因素

②利率:在凯恩斯的货币需求函数中,利率仅限于债券利率

在弗里德曼的货币需求函数中,利率是各种财富的收益率

③收入:在凯恩斯的货币需求函数中,收入为当期的实际收入水平

在弗里德曼的货币需求函数中,收入是具有高度稳定性的恒久性收入

④货币层次:凯恩斯研究的货币为M₁层次

弗里德曼研究的货币为M₂层次

⑤函数稳定性:凯恩斯的货币需求函数不稳定

弗里德曼的货币需求函数高度稳定

所研究的货币形态从贵金属到纸币,从纸币到更广泛层次的货币

从剑桥方程式开始是个大转折,微观角度的研究越来越深入

货币职能角度越来越重视价值贮藏职能

重视函数形式表达思想,自变量不断丰富

⑦政府需求扩张动机,即由于政府要对宏观经济进行干预而形成的货币需求

③公共权力动机,即政府需求扩张动机

运用了管理科学中的最适度存货控制技术

人们收入的数量一定,间隔一定

支出的数量事先可知且速度均匀

人们将现金换成生息资产采用购买短期债券的形式

它们具有容易变现、安全性强的特征

每次变现(出售债券)与前一次的时间间隔及变现数量都相等

bY/K

rK/2

总成本函数:C=bY/K+rK/2

利润最大化或持有现金成本的最小化:令K的一阶导数为0

M=K/2←M是持有现金成本最小的平均交易余额

交易性货币需求在很大程度上受到利率变动影响的结论,具有普遍的适用性,这是对凯恩斯货币交易需求理论的重要发展

该模型的结论还可应用于国际金融领域

因为国际储备如同经济单位的现金存量

忽略了影响交易货币需求的一些重要因素

如时间价值、通货膨胀、货币界定、支付制度等

人们持有足够且易变现的流动性资产时

非流动性成本等于变现的手续费

因持有现金而损失的利益(取决于利率水平)

当且仅当:支出-收入>持有的谨慎性现金余额时

才需要将非现金资产转化为现金

净支出超过持有的预防性现金余额

这种可能性出现的概率分布受每次收入和支出数额、次数变化的影响

一定时期内将非现金资产转换为现金的次数:

切比雪夫不等式+假设净支出服从标准正态分布

持有预防性货币余额的非流动性成本:

持有预防性货币余额的机会成本:M×r

总成本函数:

对上式求M的一阶导数,并令其等于零

预防性货币余额(平均持有额):

最佳预防性货币余额的变化与货币支出分布的方差、转换现金的手续费和持有货币的机会成本呈立方根关系

持币的机会成本取决于市场利率

托宾模型→投机动机