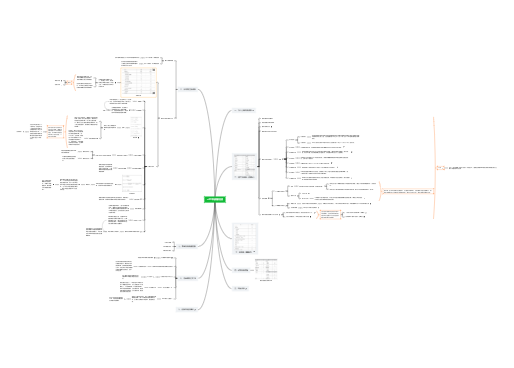

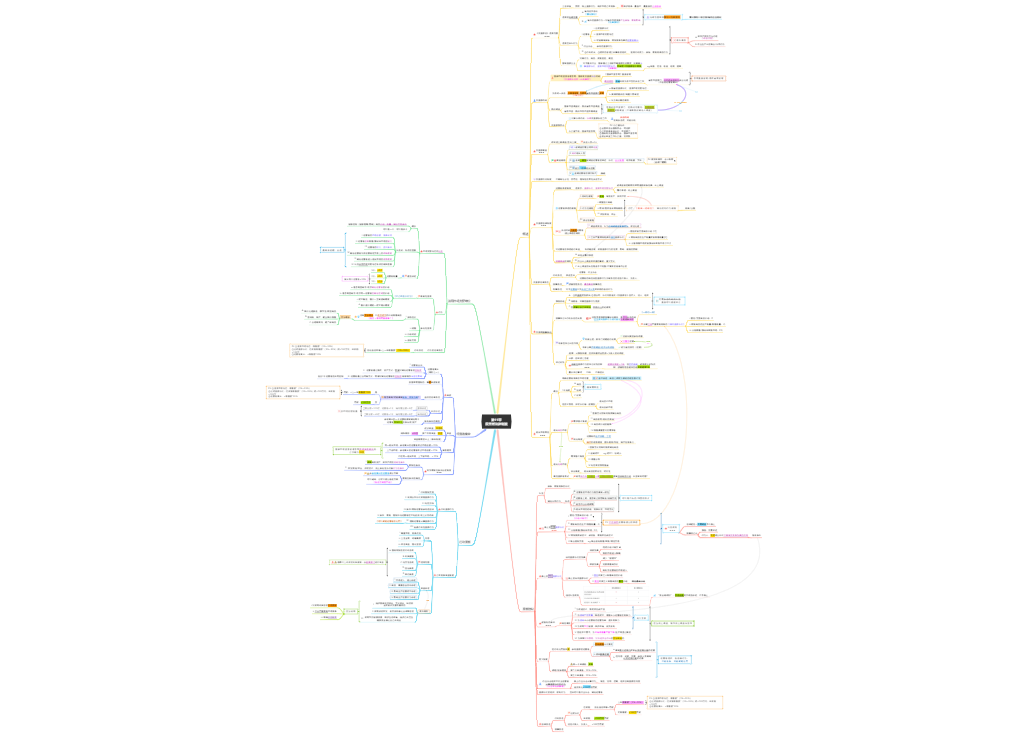

长期股权投资

固定资产

无形资产

投资性房地产(成本模式)

探明石油天然气矿区权益和井及相关设施

账面价值

可收回金额

两者比较确定是否减值,减值不得转回

资产市价大幅降低

外部环境对企业不利

利率提高导致可收回金额大幅降低

资产陈旧过时或损坏

被闲置、终止使用或计划提前处置

经济绩效低于预期

资产存在减值迹象是资产减值测试的必要前提

企业合并形成的商誉

使用寿命不确定的无形资产

无论是否发生减值迹象,每年末都要进行减值测试

公允价值减去处置费用的净额

预计未来现金流的现值

谁高就选谁;其中一项超过账面价值,就表示没减值

可收回金额显著高于账面价值,之后未发生消除该差异的事项,那么就不需要重新估计

如果可回收金额对发生减值迹象的事项不敏感,那么久不需要重新估计

承诺重组

维持资产正常运转或产出水平

将来可能会发生

尚未作出承诺的重组事项或资产改良

先折现再折算

如:用美元结算,先折现成现值,再根据汇率折算成人民币

加权平均数

计算资产未来现金流量现值时所使用的折现率应当是反映当前市场货币时间价值和资产特定风险的税前利率。

在以后计提折旧时,应当以固定资产的账面价值(扣除预计净残值和减值损失)计算新的每期折旧额。 也就是减值后变成新资产重新计提折旧。

能带来现金流最小的组合

公允价值-处置费用

预计未来现金流

较高者确定可回收金额

账面价值

再根据账面价值按比例分配

将办公楼的账面价值按比例分摊给ABC资产组,再和ABC可收回金额作比较。如果减值了,把减值金额分给资产组和办公楼即可

那么“分完减值的账面价值不能低于30w,所以减值只分(账面价值-30)万元,剩下的二次分摊给另外的资产”