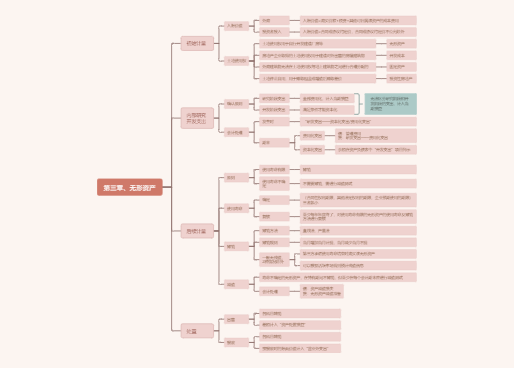

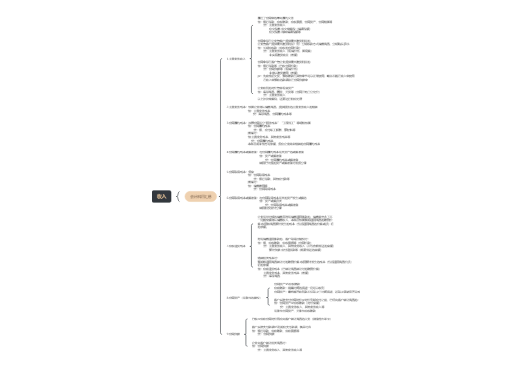

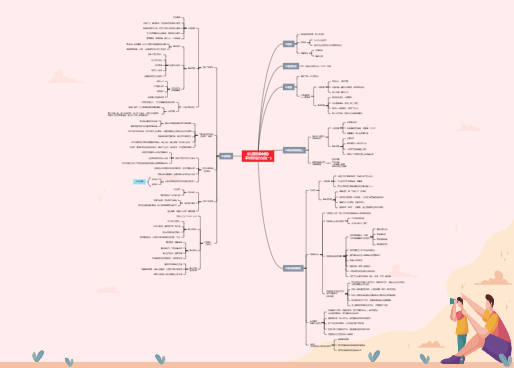

长期股权投资、成本模式计量的投资性房地产、固定资产、无形资产等

减值不可转回

有确凿证据表明资产存在减值迹象的,应在资产负债表日减值测试

使用寿命不确定的无形资产

尚未达到可使用状态的无形资产

至少应当每年年末进行减值测试

(公允价值-处置费用)与未来现金流量现值孰高

借:资产减值损失

贷:XX减值准备

现金流独立于其他资产

考虑管理或监控方式和对资产的持续使用或者处置的决策方式

资产组认定后不得随意变更

=可收回金额-账面价值

抵减分摊至资产组中商誉的账面价值

根据资产组中除商誉之外的其他资产的账面价值比例抵减其他各项资产的账面价值