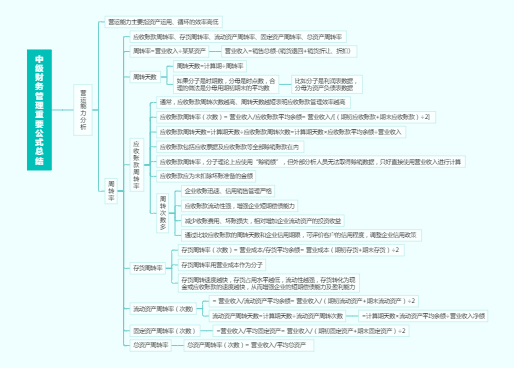

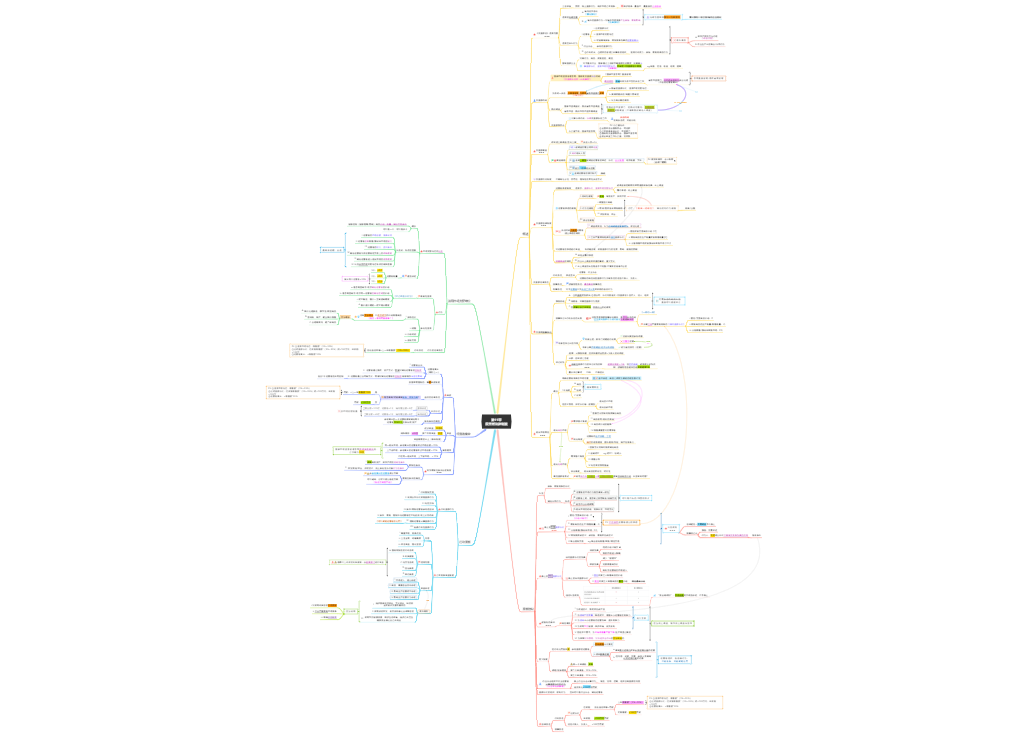

短期偿债能力衡量的是对流动负债的清偿能力

营运资金、流动比率、速动比率、现金比率

营运资金>0,流动资产抵偿流动负债后还有剩余,说明财务状况稳定,不能偿债的风险较小

营运资金<0,部分非流动资产以流动负债作为资金来源,不能偿债的风险很大

营运资金为绝对数指标,不便于不同企业之间的比较

短期偿债能力的比率指标,其分母都是流动负债,分子不同

流动比率高并不意味着短期偿债能力一定很强。各项流动资产的变现能力不同,且变现金额可能与账面金额存在较大差异

营业周期、存货和应收账款的周转速度是影响流动比率可信度的主要因素。营业周期短、应收账款和存货周转速度快的业,其流动比率低一些是可以接受的

流动比率必须与同行业平均水平、本企业历史水平对比,才能判断高低

流动比率容易人为操纵,且没有揭示流动资产的构成内容,只能大致反映流动资产整体的变现能力

速动比率并不是越高越好,速动比率过高,会因占用现金及应收账款过多增加机会成本

影响速动比率可信性的重要因素是应收账款的变现能力

速动比率未剔除应收账款对偿债能力的影响

速动比率受行业特征影响,大量使用现金结算的企业(如零售业)速动比率大大低于1是正常现象

不包括存货、预付款项、一年内到期的非流动资产和其他流动资产等

0.2的现金比率就可以接受

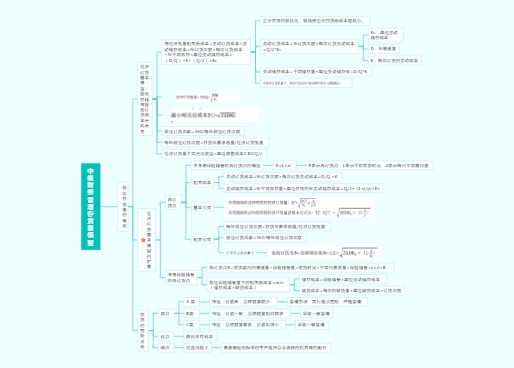

资产负债率、产权比率、权益乘数、利息保障倍数

比率越低,表明企业长期偿债能力越强

营业周期短,资产周转速度快,流动资产比重大的企业、兴旺期间的企业可适当提高资产负债率

利率较高时,应降低资产负债率

资产质量和会计政策

不同行业资产负债率有较大差异

企业负债比例越高,权益乘数越大

资产负债率、产权比率、权益乘数的关系——同向变动

权益乘数=资产总额÷所有者权益=1+产权比率

=(净利润+所得税+利润表中的利息费用)÷应付利息

从长期看,从长期看,利息保障倍数至少应大于1,国际公认标准为3

1.可动用的银行贷款指标或授信额度

2.资产质量:如账面价值与实际价值的差异;如存在很快变现的长期资产(如变卖一栋正在出租的房产)会增加短期偿债能力

3.或有事项(如债务担保或未决诉讼)和承诺事项

4.经营租赁:经营租赁获得的固定资产不会计入企业资产,也不会确认相应的负债,但是租赁费用会对偿债能力有影响