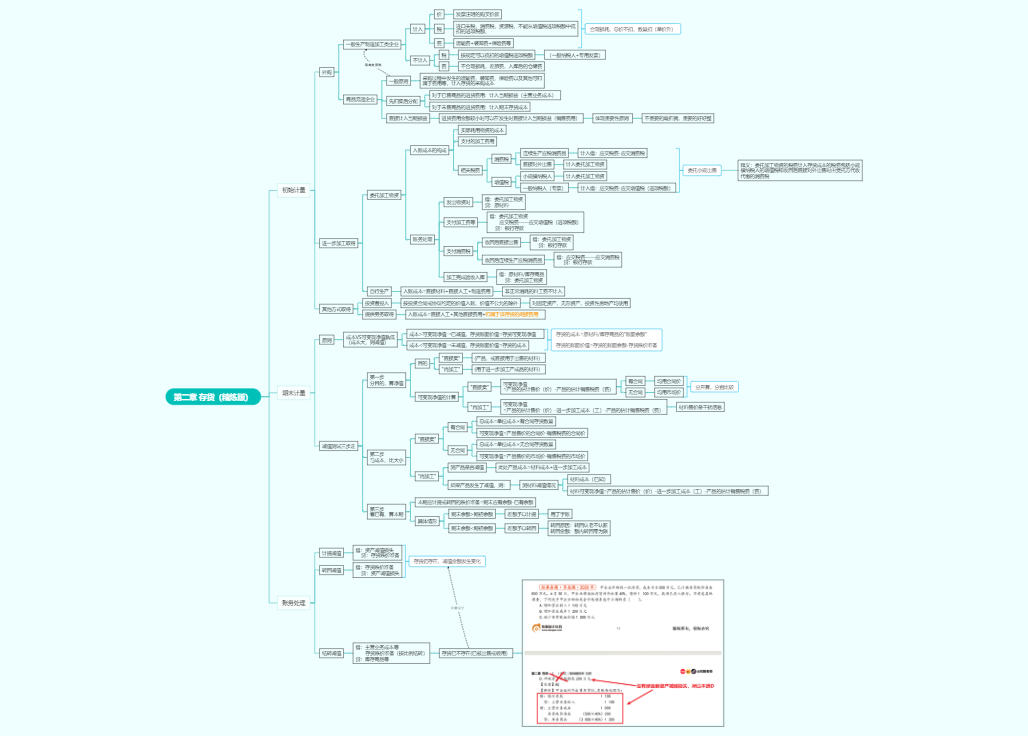

应付票据到期不能收回,将其账面价值转入“应付账款”

按照应付金额入账,不考虑现值

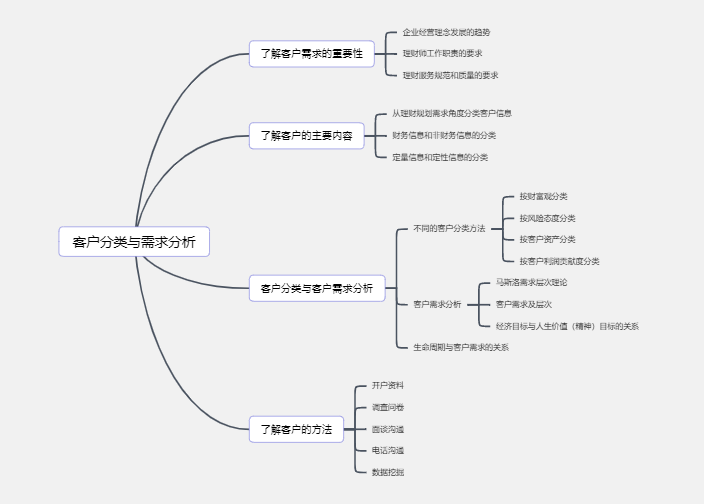

贷方明细余额表示预收款项;借方明细余额表示应收款项

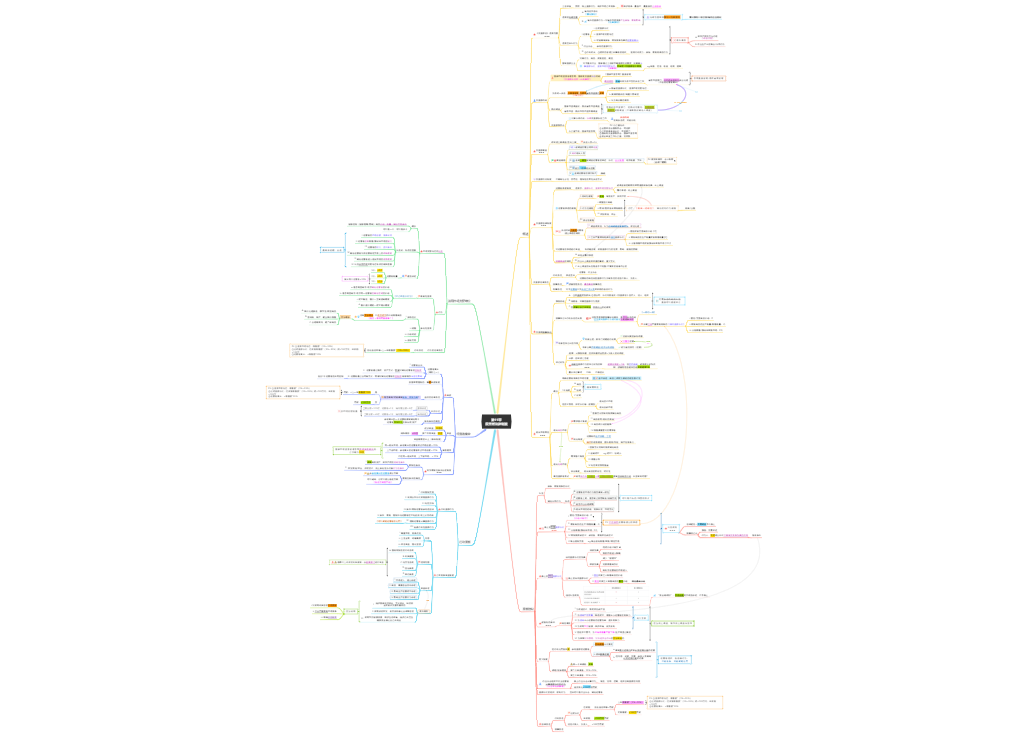

增值税进项税额分两年抵扣的处理

增值税视同销售的情形及其会计处理

差额征税的会计处理:总额法、净额法

增值税期末的会计处理:未交增值税

增值税税控系统专用设备和技术维护费全额抵扣增值税额的处理

委托加工物资,根据收回物资后的用途确定是否计入存货成本

进口物资消费税计入成本,代理出口时需要交消费税

销售:记入“税金及附加”

自产自用:记入“生产成本”或“制造费用”

经营房地产业务的企业对外出售存货:记入“税金及附加”

非房企处置房地产:计入固定资产或无形资产的处置损益

房产税、土地使用税、车船税、印花税:记入“税金及附加”

城市维护建设税:记入“税金及附加”:耕地占用税:发生时直接记入“在建工程”

借入时,增加银行存款,并同时确认长期借款

计提利息,“摊余成本又实际利率”计入财务费用等,按照合同约定利率计算应付利息

发行时,增加银行存款,并同时确认应付债券

特有期间,按照债券“摊余成本×实际利率”计算利息费用;

按照“面值×票在面利率”计算应付利息

发行时,增加银行存款,按照负债未来现金流量现值确认负债成分,同时

将收到价款扣除负债成分的部分确认为权益成分

持有期间,按照债券“摊余成本×实际利率”计算利息费用;

按照“面值×票面利率”计算应付利息

应付融资租入固定资产的租赁费

具有融资性质的延期付款购买资产