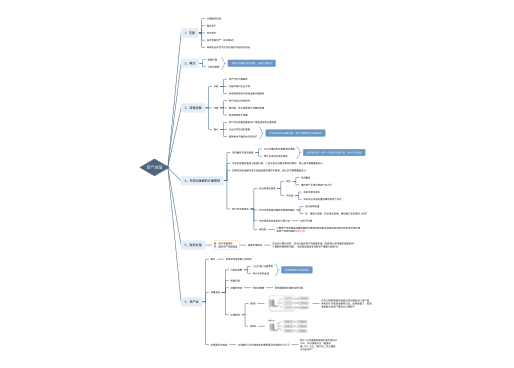

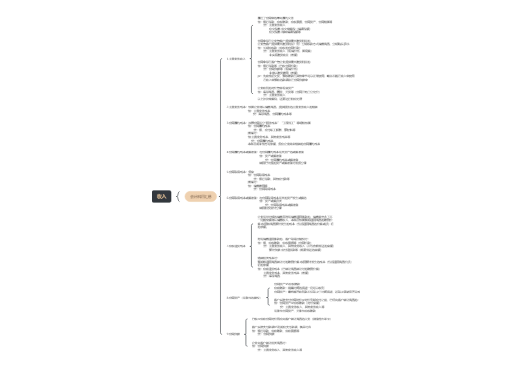

光掏不要

1、无偿拨款(如安置职工等给与的奖励款项)

2、无偿给予非货币性资产

3、税收返还(先征后退、先征后返、即征即退)

4、财政贴息

1、作为所有者投入的资本

2、出口退税

3、直接豁免、直接减征免征、增加计税抵扣额、抵免部分税额

4、是企业商品或服务对价组成部分

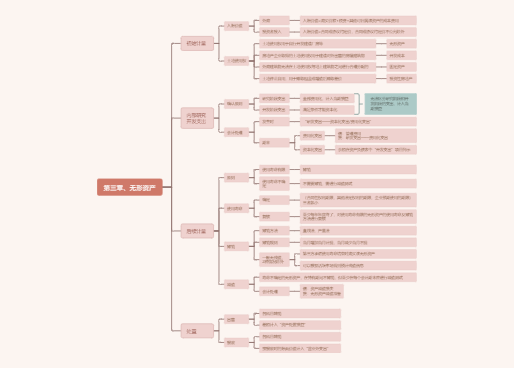

对于无偿给予的非货币性资产,企业应当按照公允价值或名义金额对此类补助进行计量;对以名义金额(1元)计量的政府补助,在取得时计入当期损益

先区分是与资产相关还是与收益相关

难以区分→整体归类为与收益相关的政府补助

借:递延收益

贷:其他收益

借:递延收益

贷:营业外收入

“补助的摊销”与“资产的摊销”互不影响

资产按冲减后的价值折摊

借:递延收益

贷:其他收益

借:递延收益

贷:营业外收入

借:递延收益

贷:管理费用等

增值税即征即退

借:递延收益

贷:营业外收入

借:递延收益

贷:管理费用等

借:固定资产清理

累计折旧

贷:固定资产

余额一次性转入

借或贷:固定资产清理

贷或借:资产处置损益、营业外收支

报废设备转入清理(冲减后的原值及折旧)

结转损益

不涉及转销递延收益(已全额冲减资产原值)

1、初始确认时冲减相关资产成本的,应当调整资产账面价值

2、存在尚未摊销的递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益

3、属于其他情况的,计入当期损益