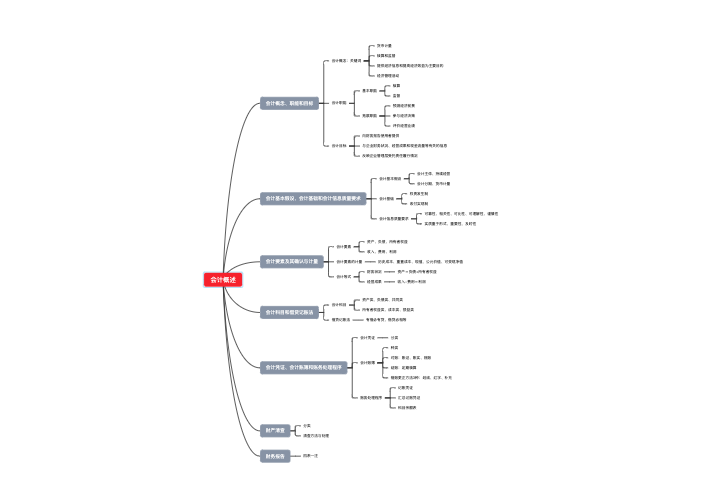

基本为程序性规定,可考性偏低

送分题,一般原文重现,无坑无原理

主要服务于单位内部管理需要(非外部)

主要目标:推动企业实现战略规划

1.应用环境

2.管理会计活动

1.战略地图

2.滚动预算

3.作业成本法

4.本量利分析

5.平衡积分法

4.信息与报告

大白话:产出与产品成本有关的信息

产品计算对象:产品品种

特点:大批大量单步骤生产

示例:发电、供水和采掘

产品计算对象:产品批次

特点:单件小批生产

示例:制船、重型机器制造和精密仪器制造

成本计算对象:生产步骤

特点:大量大批多步骤生产

示例:冶金、纺织和机械制造

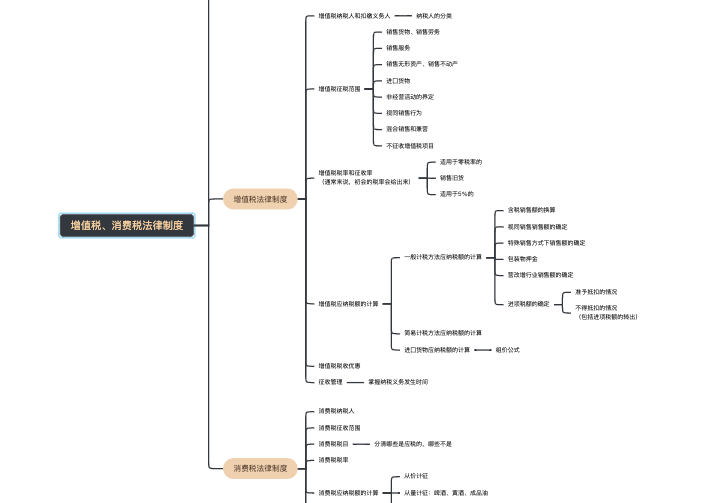

1.收付实现制

1.预算收入

2.预算支出

3.预算结余

3.决算报告

1.权责发生制

1.资产

1.流动负债

2.非流动负债

1.偿还时间与金额确认的负债

2.或有事项形成的负债(偿还时间与金额不确认的负债)

3.净资产

4.收入

5.费用

3.财务报告

类比为存货,通过出售赚钱(如养鸡场卖鸡)

成本为达到预定用途前发生的合理支出

1.更新性质采伐而补植林木类消耗性生物资产发生的后续支出

借:消耗性生物资产

贷:银行存款

计入当期损益

借:管理费用

贷:银行存款

3.农业生产过程中发生的应归属于消耗性生物资产的费用

借:消耗性生物资产

贷:生产成本

借:农产品

贷:消耗性生物资产

借:银行存款

贷:主营业务收入

借:主营业务成本

贷:消耗性生物资产/农产品

参考存货减值,账务处理一致

类比为固定资产,为了使用(买奶牛挤奶)

包括购买价款、相关税费、运输费、保险费等

提示:不包括增值税,增值税计入应交税费-应交增值税(进项税额)

2.自行营造的林木类

3.自行繁衍的产畜及役畜

要计提折旧和减值

类似固定资产

类似交易性金融资产

1.有活跃市场

2.信息能获得

辨析:固定资产不能按照公允价值计量,但生物资产可能按照公允价值计量

如出售奶牛变成挤牛奶奶牛:以前卖,现在不卖了

借:生产性生物资产

贷:消耗性生物资产

如挤牛奶奶牛老了后出售:以前不卖,现在卖

借:消耗性生物资产

生产性生物资产累计折旧

贷:生产性生物资产

3.折伐、间伐或抚育更新等生产性采伐而补植林木类生物性生物资产发生的后续支出

类比消耗性生物资产更新性质采伐,均计入成本

借:生产性生物资产

贷:银行存款

借:管理费用

贷:银行存款等

购买以交易为目的,1年之内随时变现的股票/债券

借:短期投资

应收股利/应收利息

贷:银行存款

借:应收股利

贷:投资收益

借:银行存款

贷:短期投资

应收股利/应收利息

投资收益(或借方)

已宣告发放但尚未收到的现金股利或利息应予以结转

有差额:无论赚钱/亏钱均计入投资收益

辨析:一般企业为交易性金融资产,最大区别是持有期间小企业无需公允价值计量

方法:直接转销法

借:银行存款(部分回款)

营业外支出(剩余未回款)

贷:应收账款(总应收款)

辨析:一般企业未雨绸缪提前确认损失,小企业真正收不到钱时才进行账务处理

先进先出法/加权平均法/个别计价法

计价方法一经选用,不得随意变更

运输费、装卸费、包装费、运输途中的合理消耗、入库前的挑选整理费等

辨析:一般企业计入库存商品成本,出售时转入主营业务成本

3.包装材料计原材料,包装物计固定资产/原材料(根据价值大小/适用年限长短)

辨析:小企业没有一般企业所用到的周转材料/低值易耗品

处置收入+责任人赔偿+保险赔款,扣除成本+相关税费后的净额,计入营业外支出/收入

1.人为原因:管理费用

2.非人为原因:营业外支出

按实现的收益计入营业外收入

辨析:一般企业存货盘盈均冲减管理费用

一般企业:债权投资

小企业:长期债券投资

一般企业:直线法/实际利率法(一般采用的麻烦方法)

我借别人1W,别人给我1W3,多付了3K(3K本质是利息)

相当于把未来的利息提前付给我,未来会少付3K

多收的3K在未来通过利息反映,每年3K/3=1K

一般企业:未雨绸缪,提前确认损失(考试不怎么考,了解即可)

小企业:同应收账款减值,真正收不到钱时才进行账务处理,收不回来的钱通过营业外支出核算

1.小企业科目不变,同一般企业

1.用钱购买长投,统一计入成本(购买价款+相关税费)

辨析:一般企业分同控/非同控,成本法/权益法

2.已宣告但尚未发放的现金股利,单独确认应收股利(同一般企业)

3.用设备购买长投,设备账面价值和公允价值差额不通过资产损益核算,借营业外支出/贷营业外收入

辨析:一般企业用设备购买联营企业股权/非同控下股权

相当于把设备卖了,再用钱买股权

设备要视同销售,确认资产处置损益

方法:统一按照成本法

一般企业:未雨绸缪,提前确认损失

小企业:真正发生损失时,再确认营业外支出

技巧:小企业喜欢用营业外收入/营业外支出,考试时大概率蒙营业外