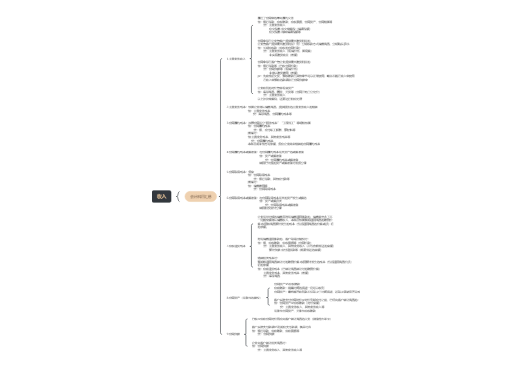

库存吸纳进、银行存款、应收账款、其他应收款、长期应收款

短期借款、应付账款、其他应付款、长期借款、应付债券、长期应付款

按交易日即期汇率入账

汇兑差额为正数时:

资产:好事→收益→营业利润增加

负债:坏事→损失→营业利润减少

长期股权投资、交易性金融资产、其他权益工具投资、固定资产、无形资产、预付账款、预收账款

按交易日即期汇率入账

一般项目不改变原记账本位币金额,不产生汇兑差额

交易日本位币金额(仅考虑剩余数量)

可变现净值:按资产负债表日即期汇率折算

差额计入资产减值损失

①交易日本位币金额

②资产负债表日即期汇率*当日公允价值

公允价值变动损益

其他综合收益

企业可以将外币作为记账本位币,但编制的财务会计报表应当折算为人民币

影响商品和劳务的销售价格

影响商品和劳务所需人工、材料和其他费用

融资活动获得的货币

保存从经营活动中收取项所使用的货币

记账本位币一经确认,不得随意变更

按某一汇率折算,故不产生差额

在附注中披露变更的理由

由中国人民银行公布

通常采用当期平均汇率或加权平均汇率

投资者投入外币资本

与相应货币性项目不产生汇兑差额

合同约定汇率

即期汇率的近似汇率

资产负债表日即期汇率

盈余公积与其类似

发生日即期汇率

在境外的子公司、合营企业、联营企业、分支机构

虽在境内但记账本位币与企业的记账本位币不同

需要考虑本位币的一般考虑因素

活动自主性不强→相同本位币

与企业交易占比较大→相同本位币

现金流量随时汇回企业→相同本位币

不足偿还债务→相同本位币

外币报表折算差额转入当期损益(全部处置全部结算、部分处置部分结转)

应由少数股东承担的→少数股东损益