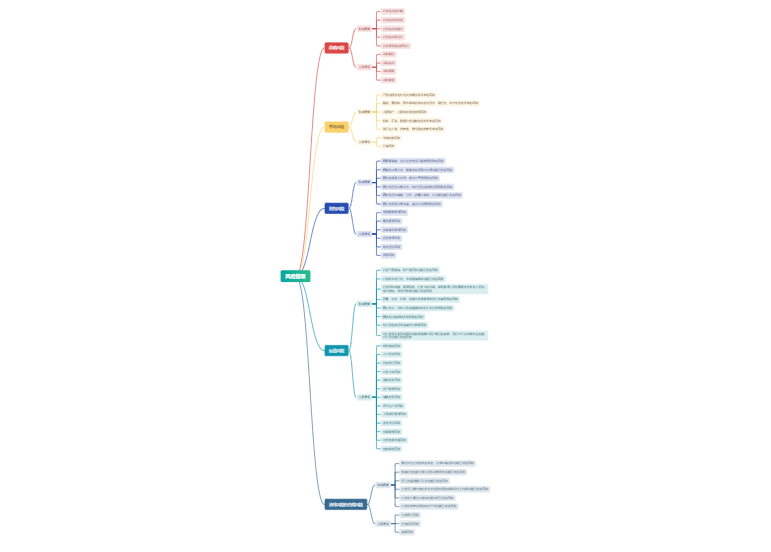

已出租的土地使用权

持有并准备增值后转让的土地使用权

已出租的建筑物

企业自用房地产和作为存货的房地产不属于投资性房地产

与该投资性房地产有关的经济利益很可能流入企业

该投资性房地产的成本能够可靠计量

确认时点

成本模式

公允价值模式

成本可以转为公允

购买价款

相关税费

可直接归属与该资产的其他支出

土地开发费

建筑安装成本

应予以资本化的借款费用

支付的其他费用

分摊的间接费用

借:应收帐款/银行存款

贷:其他业务收入

应交税费——应交增值税(进项税额)

借:其他业务成本

贷:投资性房地产

累计摊销/利润

(参考无形资产/固定资产)

借:应收帐款/银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

借/贷:投资性房地产——公允价值变动/公允价值变动损益

公允不得变更到成本

1.企业董事会/类似机构应当就改变房地产用途形成正式的书面决议

2.房地产因用途改变发生实际状态上的改变,如从自用状态改为出租状态

公允价值变动损益(转换公允价值 >账面价值)

投资性房地产的终止确认与处置损益

处置投资性房地产的会计处理

投资性房地产转换为自用房地产,公允价值大于/小于账面价值的差额应计人当期损益。

自用房地产转换为投资性房地产,公允价值大于账面价值的差额应计人其他综合收益。小于记当期损益