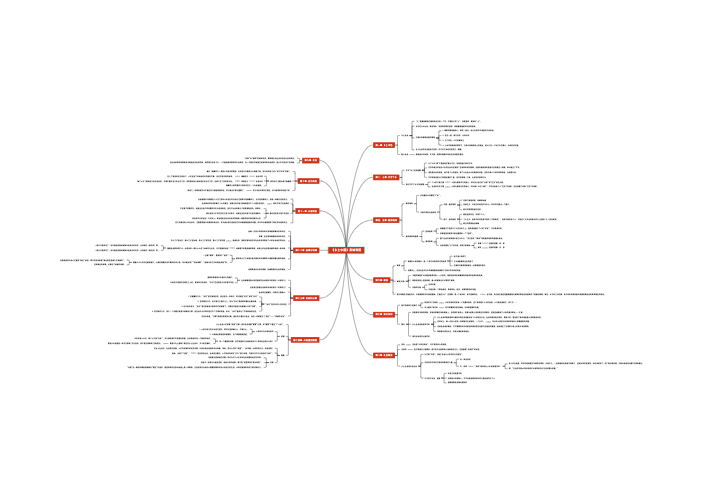

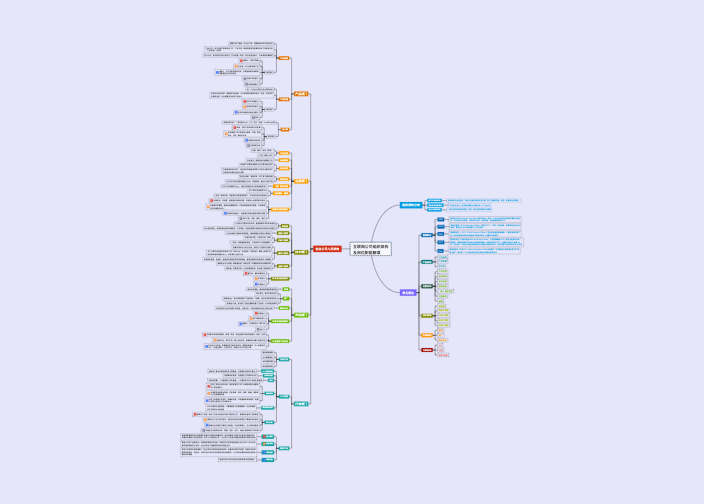

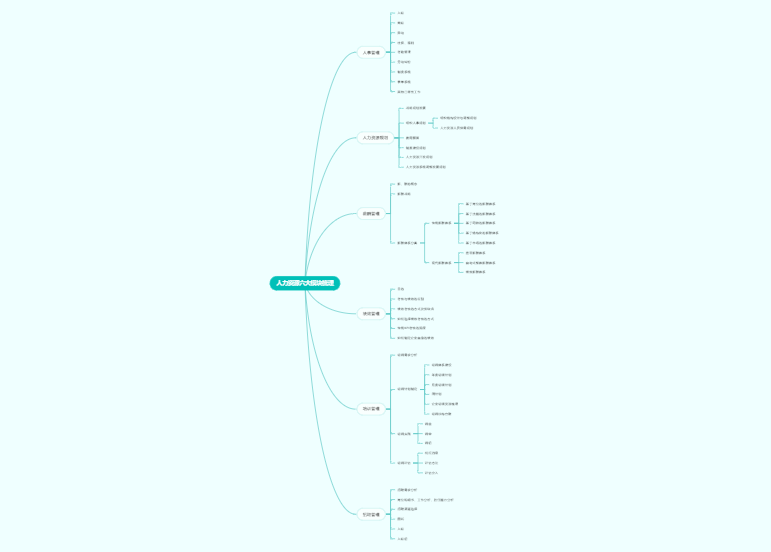

人力成本预算的制定必须与企业的发展战略相匹配

确定企业未来一年的人员需求,包括各部门、各岗位的人员数量

固定人力成本(底薪、福利)

浮动人力成本(绩效奖金)

存量成本是指现有在岗人员的成本

增量成本是指新增人员或项目所需的人力成本

在制定预算时,需要考虑员工流动率,包括离职率和晋升率,以及这些变动对人力成本的影响。

为了提高运营效率,可以采用一些控制指标

参考企业过去的人力成本数据和行业平均水

总额需要与企业的财务预算相协调,确保人力成本的投入符合企业的财务状况和经营目标

根据企业的实际情况和市场变化,对人力成本预算进行适当的调整和优化

经济增长期企业通常会增加人力资源预算以满足市场需求和业务扩张

经济衰退期则可能缩减预算以降低成本

供应充足时招聘成本较低

供求失衡时可能需要增加培训和留任成本

如最低工资标准、社保政策等政府规定直接影响人力成本

不同行业的发展速度和盈利能力影响行业内薪酬水平和竞争态势

影响员工满意度和忠诚度,进而影响招聘、留任和离职成本

业务规模扩大和盈利能力提升通常需要更多的人力资源支持

优化管理模式和组织结构可以提高管理效率并降低管理成本

技术进步和自动化可以降低对某些岗位的人力需求但也可能催生新岗位

高效的绩效管理和激励机制可以提高员工工作效率和满意度,但也可能增加薪酬和福利成本

不同地区的薪酬水平和生活成本差异较大,影响人力成本

高离职率可能导致招聘和培训成本增加;低离职率则可能降低这些成本

如自然灾害、疫情等突发事件可能影响企业的业务运营和人力成本