一风险为基础,提供客观的确认

彰显诚信

彰显胜任能力和应有的职业审慎

保持客观,并且免受不当影响(独立)

适应组织的战略、目标和风险状况

CAE要确保有足够的资源来执行审计计划

CAE应定期与审计委员会或全体董事会一起审查内部审计章程,并确定是否需要更改审计部门的工作范围或报告路径

彰显质量和持续改进

有效沟通

提供以风险为基础的确认

富有见解、积极主动,并具有前瞻性

促进组织改善

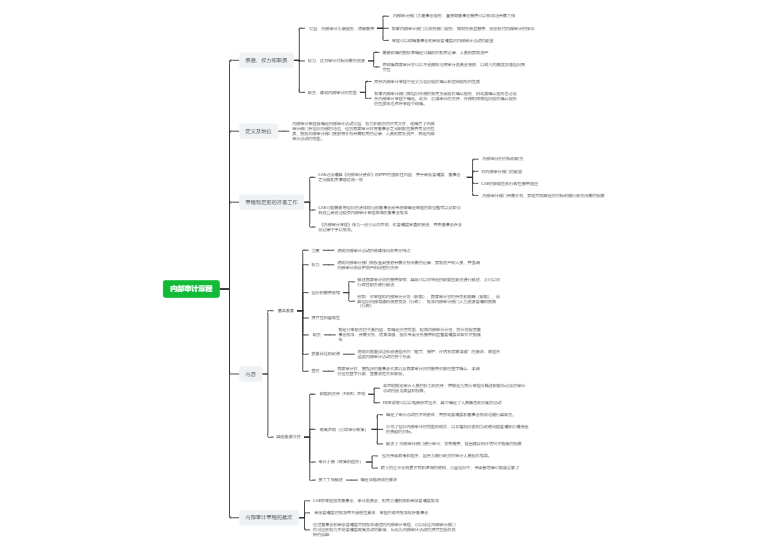

内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统的、规范的方法,评价并改善风险管理、控制及治理过程的效果,帮助组织实现其目标。

诚信、客观、保密、胜任

国际内部审计专业实务标准(内部审计基础/IPPF核心)

指导内部审计人员遵循《标准》中的强制性内容

为开展和推动各类具有增值效应的内部审计服务提供框架

建立评估内部审计业绩的依据

促进组织流程和运营的改善

主要说明内部审计部门的特点和对人员的要求,主要描述了内部审计活动的机构和个人特征

内部审计部门的宗旨、权力和职责必须在内部审计章程中正式确定,并于内部审计的使命和《国际内部审计专业实务框架》强制性内容的要求保持一致。首席审计官必须定期审查内部审计章程,并提交高级管理层和董事会审批

1100 独立性和客观性

1200 专业能力和应有的职业审慎

1300 质量保证和改进程序

阐述了内部审计工作的性质,提出衡量内部审计活动质量的准绳,从总体上说明内部审计服务

2000内部审计活动的管理

2100工作性质

2200业务计划

2300业务的实施

2400结果的报告

2500监督进展

2600沟通对风险的接受

一般有两套,分别针对确认服务和咨询服务这两种主要的内部审计活动类型

1000.A1 是针对确认服务的

咨询服务的性质必须在内部审计章程中确定

帮助内审师遵循《内部审计定义》、《职业道德规范》和《标准》的要求,并推广良好实务

其主要阐述了内部审计的工作方式、方法、需要考虑的要素,但不会涉及具体的程序和流程

补充指南为从事内部审计工作提供详细的指引

实务指南、全球技术审计指南、IT风险评估知名那么

指南可能针对某类业务、某个行业,其内容包括了程序、流程、工具、技术、项目、分步骤推进的方法、范例等,这些内容能够作为可交付成果的例子