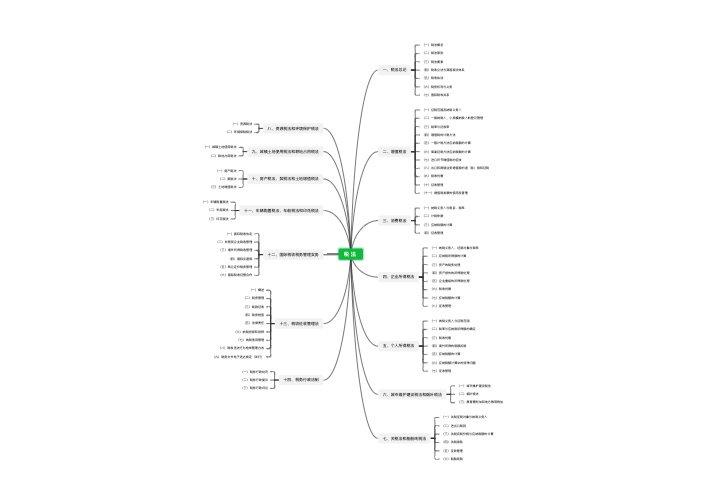

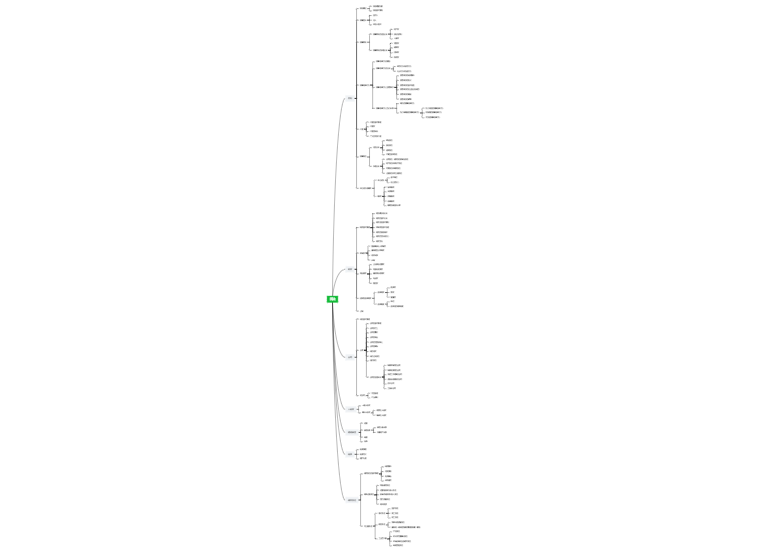

概念

类型

发展

特点

了解

境内销售货物,加工、修理修配劳务,服务,无形资产,不动产及进口货物的单位和个人

单位,指企业,行政/事业/军事单位,社会团体以及其他单位

个体工商户

其他个人

境内未设有机构,以境内代理人为扣缴义务人

境内没有代理人的,以购买方为扣缴义务人

可以依法开具增值税专用发票

票面税额=票面“金额”X税率

年应征增值税销售额>500万元(个体工商户以外的其他个人)

会计核算不健全

自愿开具增值税专用发票

票面税额=票面“金额”X征收率

电力,热力,气体

销售(有偿转让)

进口

受托加工货物

受托方提供原料

对损伤的货物进行休夫

技术,商标,著作权,商誉(会计上不作为无形资产,税法上属于无形资产)

土地使用权

高速公路经营权

会员权

建筑物

构筑物,包括道路,桥梁。隧道,水坝等建造物

转让XXX使用权/所有权

在转让建筑物,构筑物是—并转让其所占土地的使用权

陆路/水路/航空/管道运输服务

出租车公司向使用本公司出租车司机收取的管理费用

水路运输的程租,期租业务,航空运输的湿租业务

邮政普遍服务

邮政特殊服务

其他邮政服务

语音通话服务

短信和彩信服务

按增值电信服务缴税

工程服务

安装服务

使之美观

修补,加固,养护。改善

其他建筑服务

各种利息收入,融资性售后回租,罚息,票据贴现,转贷等带有利息性质的收入

以货币资金投资收取的固定利润/保底利润

直接收费金融服务

保险服务

转让外汇,有价证券,非货物期货

工程勘察勘探服务

信息技术服务

设计服务

广告服务

会议展览服务

航空/港口码头/货运客运场站/打捞救助/装卸搬运/仓储/收派服务

包括融资租赁服务和经营租赁服务

广告位出租

车辆停放/道路通行服务(包括过路费,过桥费,过闸费等)

认证/鉴证/咨询服务

翻译/市场调查服务

广播影视服务

商务辅助服务

其他现代服务

文化体育服务

教育医疗服务

旅游娱乐服务

餐饮住宿服务

居民日常服务

其他生活服务

传统增值税

营改增

行政单位收取的政府性基金/财政票据/全额上缴财政

加工、修理修配劳务

取得工资服务

为聘用的员工提供服务

根据国家指令无偿提供的铁路/航空运输服务(公益性)

存款利息

被保险人获得的保险赔付

代收的住宅专项维修资金

资产重组

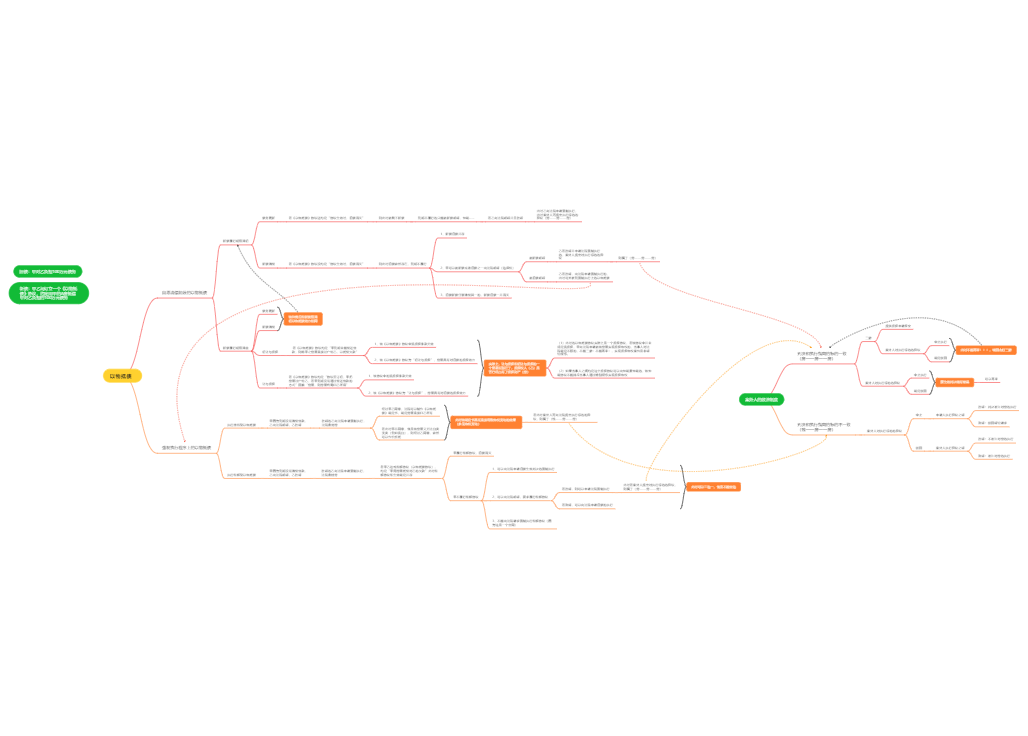

代销:甲→乙→消费者

机构在同一市 X

机构跨县(市) √

投分送 √

自产/委托加工 √

购进 X

公益事业

社会公众

其他情形 √

销售活动板房,机器设备,钢结构件等自产货物同时提供建筑安装服务,不属于混合销售,分别适用不同的税率或征收率

同一纳税主体

既销售货物,加工修理修配劳务,又销售服务,无形资产,不动产

各业务无必然从属关系

分别核算

未分别核算:从高适用税率/征收率

同一销售行为

同时存在货物和服务

有从属关系

按经营主业缴纳增值税

销售或进口货物(税法规定除外)

销售加工,修理修配劳务

销售有形动产租赁服务

农,民,文

销售交,邮,基,建,不动产租赁,不,转让土地使用权

除适用上述税率以外的其他

出口货物

国航广发同研设:专机远离电信业

建筑阿三简易余

自己使用过的固定资产(不动产除外)

其他二手物品(旧货)

收购的二手车

房企卖房简易全

一般纳税人用简易计税方法

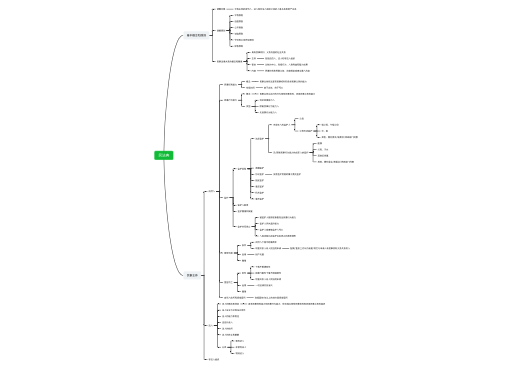

价外向购买方收取的手续费、补贴等

是含税价,应(价税分离后)并入销售额

代收代缴的消费税

财政票据;全额上缴财政

代办保险收取的保险费

代购买方缴纳的车辆购置税、车辆牌照费。

以委托方名义开具发票代委托方收取的款项。

不含增值税销售额=含增值税销售额÷(1+税率/征收率)

价外税属于含税收入

商业企业零售价通常为含税的

增值税专用发票上“金额”栏为不含税金额

包装物押金属于含税收入

金融商品转让中的买入价为含税价

发生视同销售行为,无销售额的

纳税人自己

其他纳税人

组成计税价格=成本×(1+成本利润率)+消费税税额

组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率)

组成计税价格=成本×(1+成本利润率)+自产自用数量×消费税定额税率

组成计税价格=[成本×(1+成本利润率)+自产自用数量×消费税定额税率]÷(1–消费税比例税率)

组成计税价格=成本×(1+成本利润率)---一般10%

“不含增值税折后价”,即按折扣后的销售额征收增值税

将折扣额在同一张发票的备注栏注明

将折扣额另开发票

“不含增值税的原价”,即折扣额不得冲减销售额

“不含增值税的差价”

“不含增值税的新货价”

价税分离后并入销售额

价税分离后计入销售额

价税分离后并入销售额

销售货物,不得从销售额中减除还本支出。

以各自发出的货物核算销售额并计算销项税额;

以各自收到的货物按规定核算购货额并依法抵扣进项税额。

免税利息(金融同业往来利息收入)不计税

得减除支付的存款利息、转贷利息

直接收费金融服务

销售额=卖出价-买入价

出现负差,可结转下一纳税期,不得转入下一年度

买入价按加权平均法/移动加权平均法

不得开具增值税专用发票

无偿转让股票时,转出方以该股票的买入价为卖出价;再转让时,以原转出方的卖出价为买入价,

经纪代理服务

销售额不包括代收的民航发展基金(原机场建设费)和代售其他航空运输企业客票而代收转付的价款

一般纳税人提供

客运场站服务

选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费,餐饮费等余额为销售额

扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额

扣除支付的分包款后的余额为销售额

房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外)

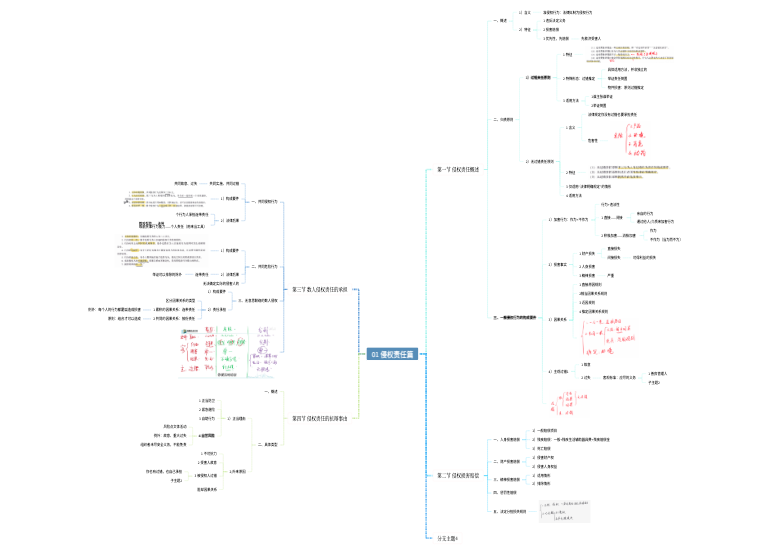

当期应纳税额=当期销项税额-当期准予抵扣的进项税额

当期销项税额=不含增值税销售额×适用税率

=含增值税销售额÷(1+适用税率)×适用税率

一般纳税人会计核算不健全

应当办理一般纳税人资格登记而未办的

增值税专用发票

海关进口增值税专用缴款书

生产者+自产

代扣代缴税款的完税凭证

符合规定的国内旅客运输服务电子普票

简易计税方法计税项目、免征增值税项目、集体福利或者个人消费

购进货物、加工修理修配劳务、服务、无形资产和不动产,不得抵扣进项税额

固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,全额抵扣

一般计税方法,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

因管理不善(不可抵)

因违法(不可抵)

非正常损失的购进货物/不动产/在建工程,以及相关修理修配劳务和交通运输服务,不可抵扣

"带餐常乐"

与该笔贷款直接相关

X

旅:普√

专用于

钢材

设备

房屋

管,违:X;不,合:√

贷餐常乐:X

按凭证上注明的税额抵扣

买价×10%

票面金额×10%

购进农产品用于其他用途(例如,直接销售、用于餐饮服务)

买价×9%

票面金额×9%

增值税专用发票

增值税电子普通发票

计算抵扣,进项税额=(票价+燃油附加费)÷(1+9%)×9%

计算抵扣,进项税额=票面金额÷(1+9%)×9%

计算抵扣,进项税额=票面金额÷(1+3%)×3%

按票面注明的税额抵扣

进项税额转出

一般计税方法计税的,因销售折让、中止或者退回而退还给购买方的增值税额,应当从当期的销项税额中扣减

一般计税方法计税的,因销售折让、中止或者退回而收回的增值税额,应当从当期的进项税额中扣减

不得抵扣的进项税额=固定资产、无形资产净值×适用税率

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

不动产净值率=不动产净值÷不动产原值×100%

可以抵扣的进项税额=固定资产、无形资产净值÷(1+适用税率)×适用税率

销项小于进项,不足抵扣时,其不足抵扣部分可以结转下期继续抵扣

应纳增值税税额=销售额X征收率

应纳税额=不含税销售额×征收率

=含税销售额÷(1+征收率)×征收率

不得抵扣进项税额

免征

应缴纳的增值税=含税售价÷(1+3%)×2%

应缴纳的增值税=含税售价÷(1+3%)×3%

应纳税额=含税销售额÷(1+0.5%)×0.5%

应缴纳的增值税=含税售价÷(1+3%)×2%

5%征收率

5%征收率全额

以销售收入减去购买住房价款后的差额,按照5%征收率缴纳增值税

免征

免征

因销售中止或折让等退还的销售额

无论是一般纳税人还是小规模纳税人,均应按照组成计税价格和规定的税率计算应纳税额。

应纳税额=组成计税价格×税率

=(关税完税价格+关税税额)×增值税税率

应纳税额=组成计税价格×税率

=(关税完税价格+关税税额+消费税税额)×增值税税率

应纳税额=(关税完税价格+关税税额)÷(1-消费税比例税率)×增值税税率

应纳税额=(关税完税价格+关税税额+进口数量×消费税定额税率)×增值税税率

应纳税额=(关税完税价格+关税税额+进口数量×消费税定额税率)÷(1-消费税比例税率)×增值税税率

应扣缴税额=购买方支付的价款÷(1+税率)×税率

向机构所在地

向销售地或劳务发生地

提供建筑服务/销售或租赁不动产/转让自然资源使用权向服务发生地/所在地

报关地海关

机构所在地/居住地

增值税纳税期限分别为一个月/一个季度

以一个季度为纳税期限的规定使用小规模纳税人/银行/财政公司/信托投资公司/信用社(不包括保险公司)

以一个月/一个季度为一个纳税期的,自期满之日起15日内申报纳税

以其他日期为一个纳税期的,自期满之日起5日内预交税额,于次月1日起15日内申报纳税

购买方

扣税凭证

销售方

商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不含劳保专用部分)、化妆品等消费品。

应税销售行为的购买方为消费者个人的。

发生应税销售行为适用免税规定的

农业生产者销售自产农产品

避孕药和用具

古旧图书

直接用于科学研究

外国政府(企业不行),国际组织无偿提供进口物资

残疾人组织直接进口残疾人专用用品

其他个人销售自己使用过的物品

残疾人员本人为社会提供服务

医疗机构

学校(不包括培训机构)

勤工俭学

婚姻介绍

纪念馆,美术馆等在自己场所提供服务收到的第一道门票收入

提供技术转让。技术开发

彩票发行收入

即征即退

扣减增值税----退役士兵创业就业

扣减增值税----重点人群创业就业

零税率

实行60%增量留抵退税

全额退还增量留抵税额及范围

一次性退还存量留抵退税及扩围

继续扩围

兼营免税,减税项目,未分别核算销售额的,不得免税减税

纳税人放弃免税后,36个月内部的再申请免税

选择同时适用免税和零税率的,自行选择使用优惠