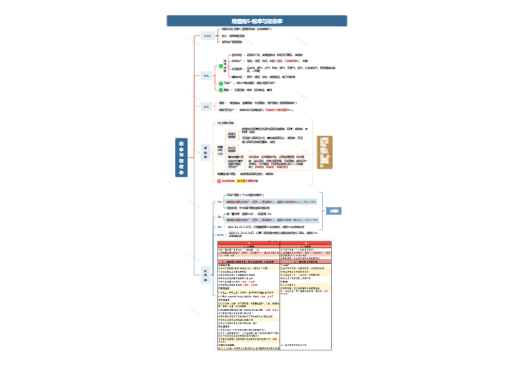

税收:经济学概念,侧重解决分配关系

税法:法学概念,调整税收分配中形成的权利义务关系

①制定法(非习惯) ②义务性法规(非授权) ③综合性(非单一)

4基本:①法律主义 ②公平主义 ③合作信赖主义 ④实质课税原则 (法公信实)

6适用:①法律优位 ②法律不溯及既往 ③新法优于旧法④特别法优于普通法 ⑤实体从旧、程序从新 ⑥程序优于实体 (4优于,2 溯及)

①空间(全国/地方)、②时间(生效、失效)、③对人的效力-属人、属地、属人属地相结合(我国采用)

①主体的专属性 ②内容的权威性 ③适用的针对性、普遍性和一般性

3权限:①立法解释(事后)-全国人大/国务院 ②司法解释(两高一共) ③行政解释-税务行政主管机关(原则上不可作判案依据)

3尺度:①字面解释 ②限制解释 ③扩充解释

特点:①主体一方只能是国家 ②单方意志 ③不对等 ④单向转移

要素:①主体(征纳主体) ②客体(税收利益) ③内容(双方权利义务)

产生、变更、消灭

纳税人:区别负税人,二者有时一致,有时不一致

课税对象(质):基础性要素 , 征税依据, 区别:计税依据(量)、税源、税目

税率:比例税率(产品、行业、地区、幅度)、累进税率(超额/率)、定额税率(地区差别-城镇、耕地,分类分项-车船税)

税收附加与加成:加重税负 目的:调节收入或违章处罚

减免税:税基(使用范围最广)、税率-(零税率)、税额

纳税环节:生产(资源税)、流通(增值/消费税)、分配(所得税)

纳税期限:按期、按年、按次

作用:4 个 了解

制度:表明身份、回避、职能分离、听证、时限 口诀:回民只听诗

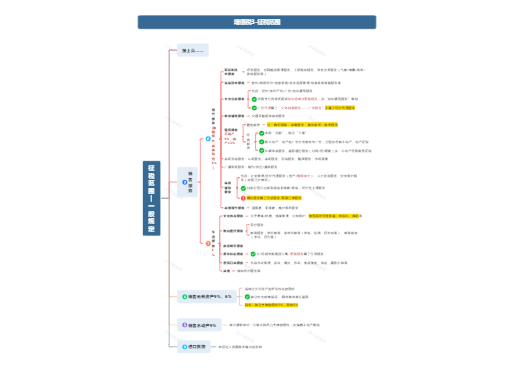

接下页……

税法基本原理