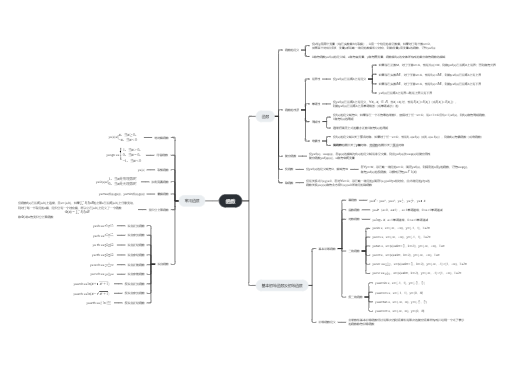

审计是客观地获取和评价关于经济活动和事项的认定的证据,以查明这些证据和既定的标准之间的符合程度,并将其传递给预期使用者的系统性的过程。

审计是由有胜任能力的独立人员对特定经济实体的可计量信息进行收集并评价证据,以确定和报告这些信息与既定标准的符合程度。

有胜任能力的独立人员﹣﹣既有胜任能力又有独立性

对经济活动和事项的认定

确定认定与既定标准的复合程度

充分(数量)

适当(质量

传递给预期使用者(股东、管理层、贷款银行等)

系统化流程

社会审计

国家审计

内部审计

合规性审计

经营审计

财务报表审计

财表导向审计

内部控制审计

风险导向审计

审计委托人(被审计单位的股东)

审计受托人(会计师事务所)

被审计单位(被审计单位的管理层)

根本动因

受托责任关系

直接动因

缺乏信任

监督假说

信息假说

保险假说(视角最独特)

1918年谢霖创办我国第一家会计师事务所﹣﹣正则会计师事务所

按鉴证对象信息是否以责任方认定的形式为预期使用者获取 基于责任方认定的业务(如预测性财务信息审核)

直接报告业务(如 IT 系统鉴证)

合理保证(财务报表审计)

有限保证(财务报表审阅)

1对财务信息执行商定程序

2代编财务信息

3税务服务

4管理咨询服务(当前会计师事务所主要收入来源之一)