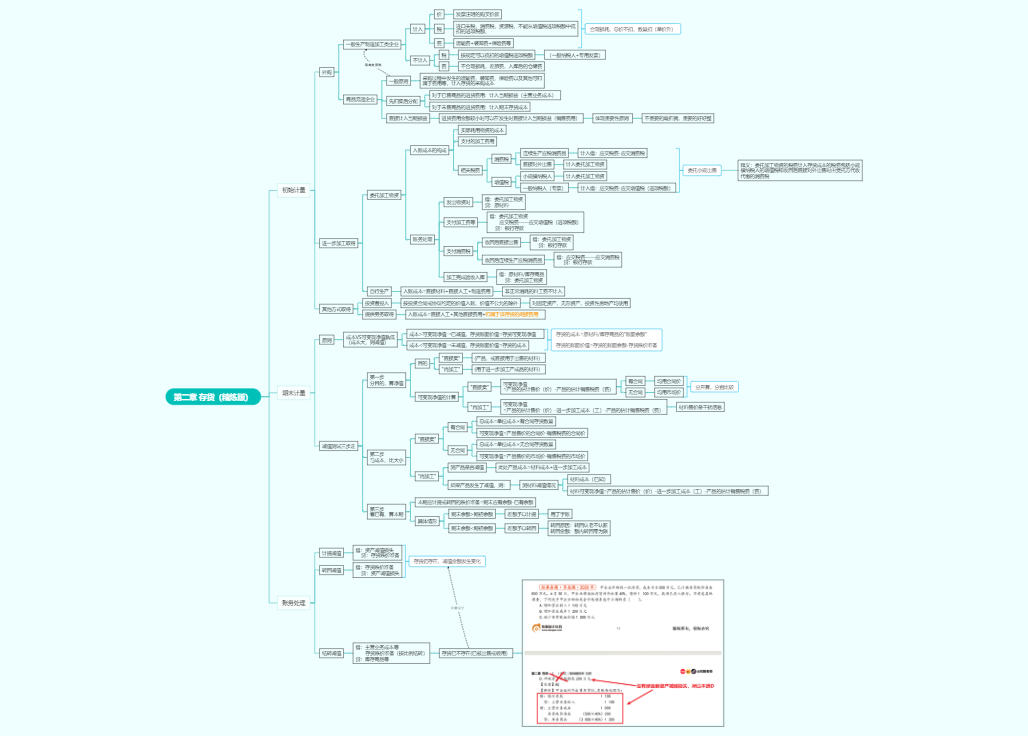

补充

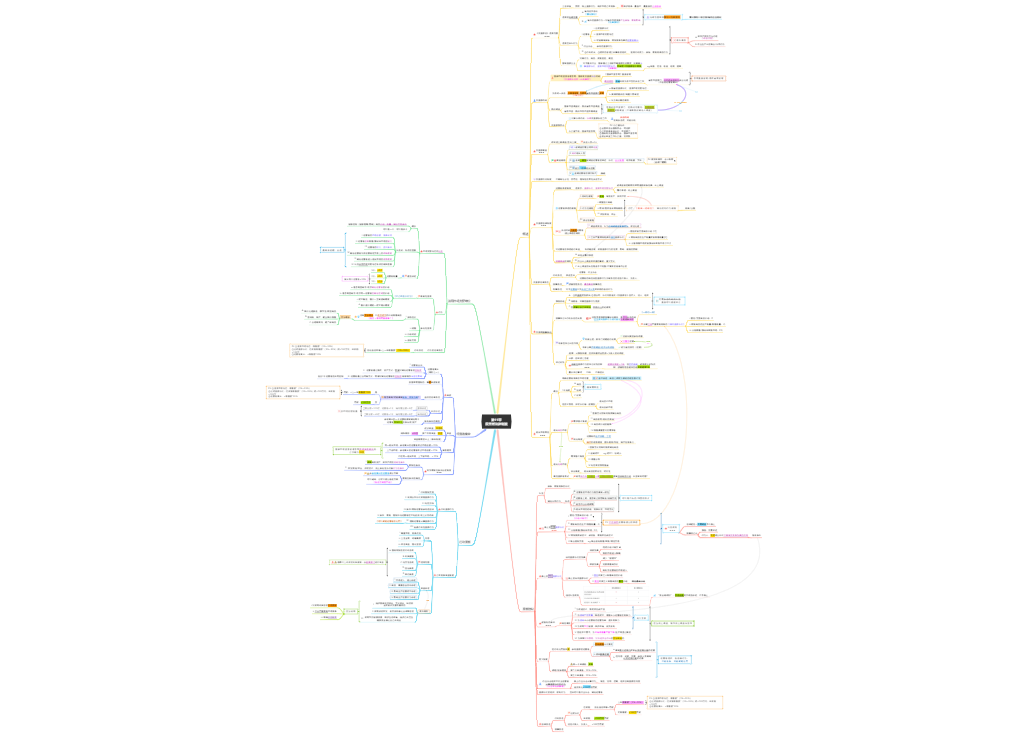

银行结算账户是指银行为存款人开立的办理资金收付结算的人民币活期存款账户

支票户

存折户

一般存款账户

专用存款账户

临时存款账户

个人银行结算账户

银行结算账户的开立ppt4

银行结算账户的管理ppt4

按公允价值计量,相关交易费用计入初始确认金额

采用实际利率法按摊余成本计量

负债类科目,核算商业银行吸收的除同业存放款项以外的其他各种存款,包括单位存款(企业、事业单位、机关、社会团体等)、个人存款、信用卡存款、特种存款、转贷款资金和财政性存款等

该科目可按存款类别及存款单位,分别“本金”、“利息调整”等进行明细核算

商业银行收到客户存入的款项时,应按实际收到的金额,Dr“存放中央银行款项”等科目,Cr“吸收存款——本金”,差额Dr或Cr“吸收存款——利息调整”

资产负债表日,应按摊余成本和实际利率计算确定存入资金的利息费用,Dr“利息支出”,按合同利率计算确定应付未付利息,Cr“应付利息”,差额Dr或Cr“吸收存款——利息调整”

支付的存入资金利息,Dr“应付利息”,Cr“吸收存款”。支付的存款本金,Dr“吸收存款——本金”,Cr“存放中央银行款项”、“库存现金”等科目,按应转销的利息调整金额,Cr“吸收存款——利息调整”,按差额Dr“利息支出”

该科目期末贷方余额,反映商业银行吸收的除同业存放款项以外的其他各项存款

损益类科目,核算商业银行发生的利息支出

该科目可按利息支出项目进行明细核算

资产负债表日,商业银行应按摊余成本和实际利率计算确定的利息费用金额,Dr“利息支出”,按合同利率计算确定的应付未付利息,Cr“应付利息”科目,差额Dr或Cr“吸收存款——利息调整”等科目

期末,应将该科目余额转入“本年利润”,结转后无余额

负债类科目,核算商业银行按照合同约定应支付的利息

该科目可按存款人或者权人进行明细核算

资产负债表日,商业银行应按摊余成本和实际利率计算确定的利息费用,Dr“利息支出”等科目,按合同利率计算确定的应付未付利息,Cr“应付利息 ”,差额Dr或Cr“吸收存款——利息调整”等科目

实际支付利息时,Dr“应付利息”,Cr“吸收存款”等科目

该科目期末贷方余额,反映商业银行应付未付的利息

支票户存取

存折户存取

转账存取

Dr:库存现金

Cr:吸收存款——单位活期存款——xx单位

Dr:吸收存款——单位活期存款——xx单位

Cr:库存现金

计息范围与计息规定ppt16

利息 = 本金 x 存期 x 利率

利息 = 累计计息日积数 x 日利率

利息 = ∑(分段累计计息日积数 x 日利率)

Dr:利息支出——单位活期存款利息支出

Cr:应付利息——单位活期存款应付利息

余额表计息

乙种账计息

Dr:利息支出——单位活期存款利息支出

Cr:应付利息——单位活期存款应付利息

Dr:应付利息——单位活期存款应付利息

Cr:吸收存款——单位活期存款——xx单位

随时核对

定期核对

随时核对

单位活期存款销户的核算ppt25

利息 = 本金 x 年(月)数 x 年(月)利率

利息 = 本金 x 年(月)数 x 年(月)利率 + 本金 x 零头天数 x 日利率

利息 = 本金 x 实际天数 x 日利率

计息规定ppt28

Dr:库存现金(实际收到的款项)

Cr:吸收存款——单位定期存款——xx单位(本金)

Dr:吸收存款——单位活期存款——xx单位(实际收到的款项)

Cr:吸收存款——单位定期存款——xx单位(本金)

利息 = 到期利息 + 逾期利息

Dr:库存现金

Cr:吸收存款——个人活期存款——活期储蓄存款xx人

Dr:库存现金

Cr:吸收存款——个人活期存款——活期储蓄存款xx人

或Cr:吸收存款——个人活期存款——个人结算存款xx人

Dr:吸收存款——个人活期存款——活期储蓄存款xx人

或Dr:吸收存款——个人活期存款——个人结算存款xx人

Cr:库存现金

Dr:利息支出——个人活期存款利息支出

Cr:应付利息——个人活期存款应付利息

Dr:利息支出——个人活期存款利息支出

Cr:应付利息——个人活期存款应付利息

Dr:应付利息——个人活期存款应付利息

Cr:吸收存款——个人活期存款——xx人

应交税费——应交代扣利息税

Dr:利息支出——个人活期存款利息支出

Cr:应付利息——个人活期存款应付利息

Dr:吸收存款——个人活期存款——活期储蓄(个人结算)存款xx人

应付利息——个人活期存款应付利息

Cr:库存现金

应交税费——应交代扣利息税

可全部提前支取,可部分提前支取

自动转存

约定转存

Dr:库存现金

Cr:吸收存款——定期储蓄存款——零存整取xx人

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:库存现金

Cr:吸收存款——定期储蓄存款——零存整取xx人

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:吸收存款——定期储蓄存款——零存整取xx人

应付利息——定期储蓄存款应付利息

Cr:库存现金

应交税费——应交代扣利息税

逾期支取

可以全部提前支取,不可以部分提前支取

冲销或补提利息

Dr:吸收存款——定期储蓄存款——零存整取xx人

应付利息——定期储蓄存款应付利息

Cr:库存现金

应交税费——应交代扣利息税

Dr:库存现金

Cr:吸收存款——定期储蓄存款——整存零取xx人

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:吸收存款——定期储蓄存款——整存零取xx人

Cr:库存现金

可以全部提前支取,不可以部分提前支取

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:吸收存款——定期储蓄存款——整存零取xx人(最后取本金额)

应付利息——定期储蓄存款应付利息

Cr:库存现金

应交税费——应交代扣利息税

利息 = 累计计息日积数 x 日利率

到期支取

逾期支取

全部提前支取

Dr:库存现金

Cr:吸收存款——定期储蓄存款——存本取息xx人

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

每次取息额 = (本金 x 存期 x 利率)÷ 取息次数

Dr:应付利息——定期储蓄存款应付利息

Cr:库存现金

应交税费——应交代扣利息税

Dr:利息支出——定期储蓄存款利息支出

Cr:应付利息——定期储蓄存款应付利息

Dr:吸收存款——定期储蓄存款——存本取息xx人(全部本金)

应付利息——定期储蓄存款应付利息(最后一次利息)

Cr:库存现金

应交税费——应交代扣利息税

存本取息定期储蓄存款逾期支取时,逾期部分按支取日挂牌的活期存款利率计付利息,其处理手续与到期支取基本相同

可以全部提前支取,不可以部分提前支取

Dr:库存现金

应交税费——应交代扣利息税

Cr:应付利息——定期储蓄存款应付利息

冲销或补提利息

Dr:吸收存款——定期储蓄存款——存本取息xx人

应付利息——定期储蓄存款应付利息

Cr:库存现金

应交税费——应交代扣利息税

“吸收存款——个人活期存款——定活两变储蓄存款xx人”

具体手续及账务处理可比照整存整取定期储蓄存款

教育储蓄存款的核算

个人通知存款的核算