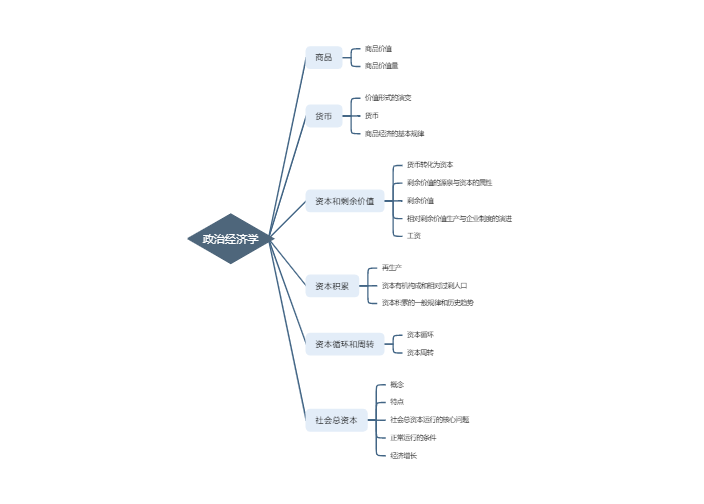

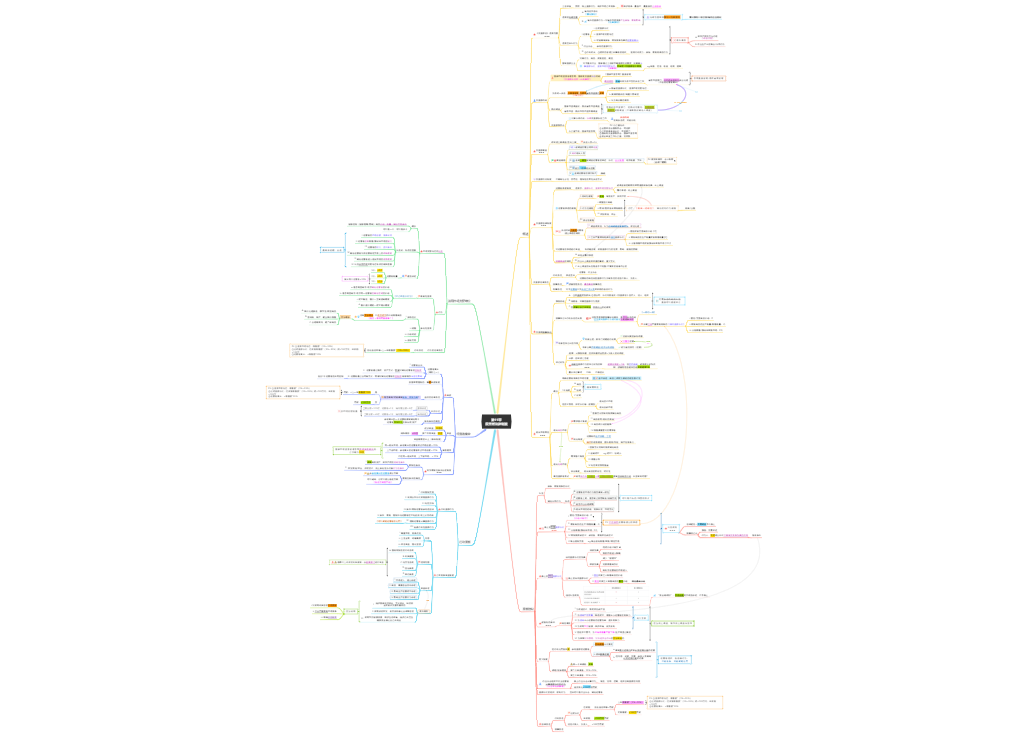

2023-6-12 会计第9章:职工薪酬

(5分左右:客观题、主观题)

1.职工的概念

短期薪酬

离职后福利

辞退福利

其他长期职工福利

职工工资、奖金、津贴、补贴

职工福利费

辨析:不包括失业保险和养老保险(属于离职后福利)

工会经费和职工教育经费

借:生产成本/制造费用/管理费用/销售费用/在建工程/研发支出

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款

带薪权利可以结转下期

借:管理费用等(根据收益对象)

贷:应付职工薪酬(实际使用人数*实际缺勤天数*日工资)

借:管理费用等(根据收益对象)

贷:应付职工薪酬(预计使用人数*预计使用天数*日工资)

实际行使时,实际数与预计数有差异:会计估计变更,不是会计差错

带薪权利不能结转下期

借:管理费用等(根据收益对象)

贷:应付职工薪酬(当期实际缺勤天数*日工资)

不用做会计处理

按照企业净利润的一定比例计算的薪酬

不属于利润分配活动

视同销售

应付职工薪酬的金额是含税公允价值

产品的公允价值+相关税费

应付职工薪酬的金额是购买商品的价款和转出的增值税

购买商品的价款+增值税税额

累计折旧(当期的折旧额)

银行存款(当期已经支付的租金)

其他应付款(当期未支付的租金)

1.设定提存计划

当期服务成本

过去服务成本

结算利得或损失

设定受益净负债或净资产的利息净额

设定受益净负债或净资产的重新计量

关键词:重新计量

不适用受益原则,在满足确认条件时一次性计入管理费用,不计入资产成本

长期带薪缺勤

长期残疾福利

长期利润分享计划

长期奖金计划

递延酬劳