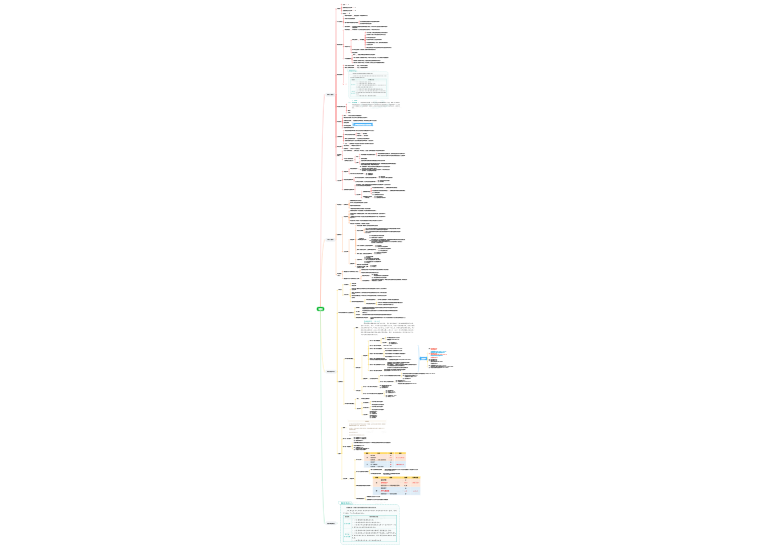

常经营活动中持有以备出售的产成品和商品

处在生产过程中的在产品,生产过程或提供劳务过程耗用的材料和物资

例如:原材料、产成品、在产品(生产成本)、发出物资、委托代销,委托加工物资、在途物资

与存货有关的经济利益很可能流入企业

该存货的成本能够可靠计量

买价(包含合理损耗)+税费(不可抵扣)+运费+装卸费+保险费+入库前的挑选整理费

增值税可以抵扣的不构成存货成本

不可抵扣的增值税(小规模纳税人的)计入购货成本

境外采购支付的进口关税计入购货成本

进口环节支付的消费税计入购货成本

入库前的仓储费计入购货成本

采购过程中发生的可归属于货物的成本

进货费用金额较小的,可以在发生时直接计入当期损益(销售费用)

委托加工物资入账成本=发出存货成本+加工费+运输费+相关税费

不计入成本

借:委托加工物资(计入委托加工物资成本)

借:委托加工物资(计入委托加工物资成本)

借:应交税费-应交消费税

自产存货入账成本=直接材料+直接人工+制造费用

按约定的公允价值入账

借:原材料、库存商品

应交税费-应交增值税(进项税额)

贷:实收资本(股本)

资本公积-资本或股本溢价

直接人工+其他直接费用+其他归属该存货的间接费用

按照成本与可变现净值孰低计量,差额计提

借:资产减值损失

贷:存货跌价准备

预计售价-商品销售所需的税费

产成品可变现净值=预计售价-销售所需税费

产成品成本=材料成本+进一步加工所发生成本

不计提减值

计提减值

生产出的产品预计售价-进一步加工成本-销售预计的税费

材料成本

比较,差额计提减值

有合同按照合同售价(不公允除外)

无合同部分按照市场预计售价

通常按照单个存货项目计提

存货数量繁多,单价较低的,可按照存货类别计提存货跌价准备

于同地生产和销售的其他产品相关,具有相同类似的用途目的,且难以区分计量的,可合并计提跌价

借:主营业务成本

存货跌价准备

贷:库存商品

借:在建工程

存货跌价准备

贷:原材料、库存商品