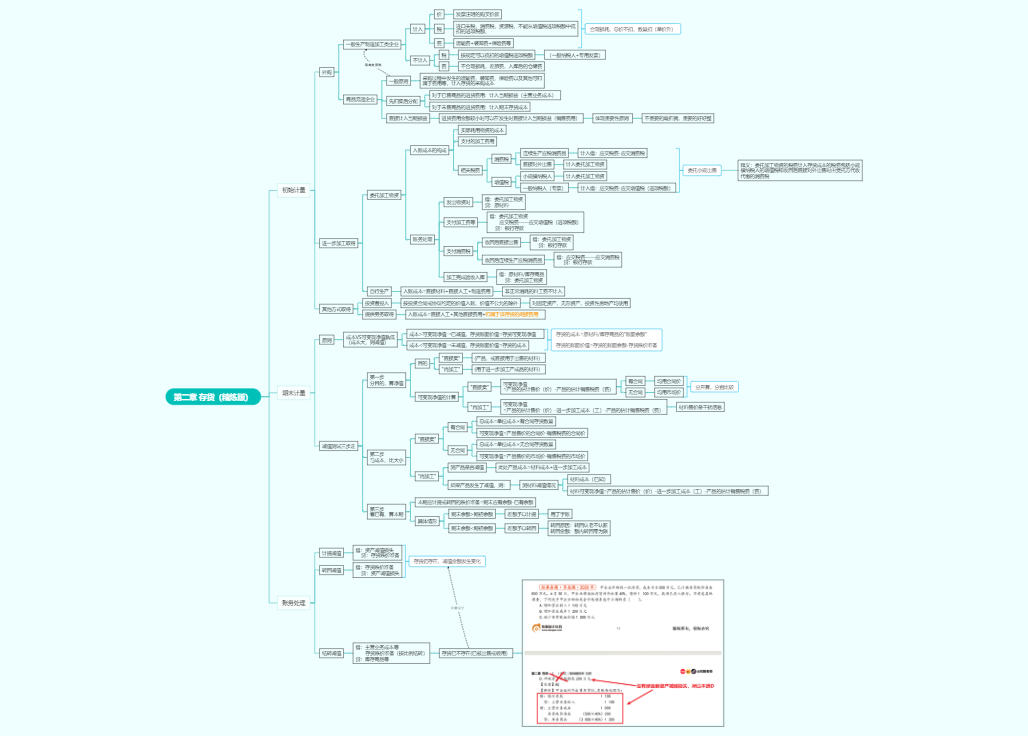

在不改变交易对手方的情况下,①经债权人和债务人协定或②法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。

不强调原因

区分商业实质的判断

涉及金融工具的确认,适用《企业会计准则第22号——金融工具确认和计量》准则

租赁应收款/租赁应付款

合同资产

合同负债

预计负债

形成合并

(以股权清偿/将债务转为权益工具,且达到控制)

双方互为投资与被投资关系,且持股方以股东身份债务重组

重组前后受同一多方,且接受权益性分配/投入

借:投资收益

贷:应收账款

借:应付账款

贷:投资收益

借:长期股权投资

贷:应收账款

借:应付账款

贷:资本公积——股本溢价

相当于权益性投资

借:长期股权投资

资本公积/盈余/未分配利润(借差)

坏账准备

贷:应收账款

资本公积——股本溢价

借:长期股权投资 (放弃债权的公允价值)

坏账准备

贷:应收账款

投资收益 (差额,放弃债权的公允-账面)

花多少计多少长投

借:长期股权投资——成本 (放弃债权的公允价值+相关税费)

坏账准备

贷:应收账款 账价

银行存款 (支付相关税费)

投资收益 (差额,放弃债权的公允-账面)

花多少计多少长投

借:交易性金融资产——成本 (自身公允价值)

投资收益 (交易费用)

坏账准备

贷:应收账款

银行存款

投资收益 (包含差额1、差额2)

借:其他权益工具投资——成本 (放弃债权的公允价值+相关税费)

坏账准备

贷:应收账款

银行存款 (交易费用)

投资收益

交易费用计入管理费用

换出资产为清一色金融资产(应收账款),差额使用投资收益

借:应付账款 (账面价值)

贷:债权投资/其他权益工具投资/交易性金融资产/长期股权投资等 (账面价值)

投资收益 (倒挤)

易漏:同时结转其他综合收益(综股)

借:应付账款 (账面价值)

贷:股本 权益工具的公允价值

资本公积——股本溢价

投资收益★★ (差额并非倒挤在股本溢价里)

发行的相关税费,依次冲减资本公积/盈余公积/未分配利润

借:XX资产 (放弃债权的公允价值+相关税费)

应交税费——应交增值税(进项税额)

坏账准备

贷:应收账款 账价

投资收益 (差额,放弃债权的公允-账面)

得到非金融资产,会产生进项税额

借:应付账款 (账面价值)

XX资产减值准备

贷:XX资产

其他收益——债务重组收益 (倒挤)

换出资产成色不纯,差额计入其他收益——债务重组收益

借:金融资产 (受让当日的自身公允价值)

非金融资产1

非金融资产2 倒挤★★★, 按比例分配

应交税费——应交增值税(进项税额)

坏账准备

贷:应收账款 账价

XX负债(处置组)

投资收益 (差额,放弃债权的公允-账面)

资产不是同一日得到,则受让当日才作分录

(先得到XX资产,再得到金融资产)

受让当日:

借:XX资产

贷:应收账款

(此时不确认损益,因为应收账款未终止确认)

非金融资产总额 = 放弃债权(合同生效日★★★)的公允价值+处置组的XX负债-合同生效日★★★的金融资产公允价值-进项增值税

借:应付账款 (账面价值)

XX负债 (处置组账面价值)

XX资产减值准备

贷:XX资产

其他收益——债务重组收益 (倒挤)

换出资产成色不纯,差额计入其他收益——债务重组收益

eg.将年利率为6%的本金950万元展期至1年后,且年利率提升至18%。

950*(1+18%)/(1+6%)=1057.55

(1057.55-950)÷950=11.32%>10%,构成实质性修改

eg.直接豁免1600万元。

重组债务未来现金流量的现值=0,构成实质性修改

借:应收账款——重组债权 (公允价值)

坏账准备

贷:应收账款等

投资收益

借:应收账款 (账面价值)

贷:应收账款——重组债权 (公允价值)

投资收益 (差额)

应收账款属于22号金融工具准则,初始确认时以公允价值计量

借:应收账款——重组债权 (差额部分)

贷: 投资收益

借:投资收益 (差额部分)

贷:应收账款——重组债权

以组合方式进行债务重组,同时涉及①以资产清偿债务、②将债务转为权益工具、③包括债务豁免等方式,可以认为对全部债权条款作出了实质性修改。