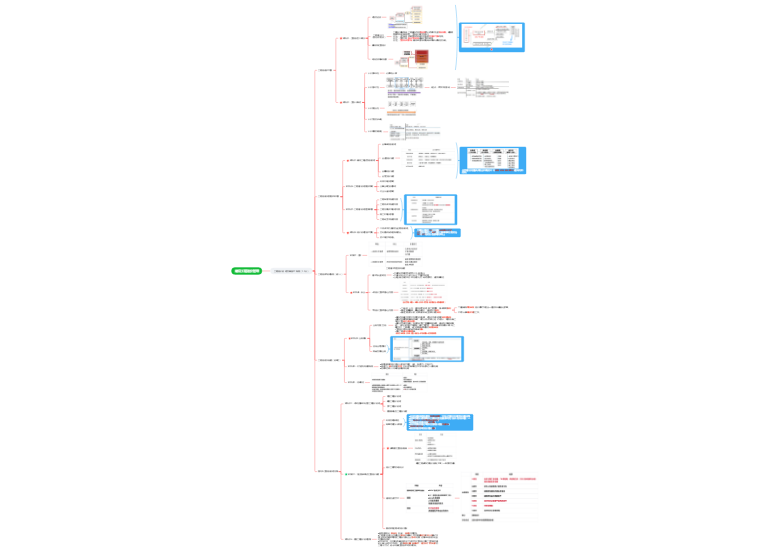

优点:经济意义明确、直观,计算简便,反映了投资效果的优劣

适用:各种投资规模

不足:1.没有考虑因素

2.计算的主观随意性太强,即正常生产年份的选择比较困难,确定带有一定不确定性和人为因素,因此,以投资收益率指标作为主要的决策依据不太可靠。

= 年净利润 / 项目资本金

静态回收期=(累计净现金流量开始出现的正值年份数-1)+(上年累计净现金流量的绝对值/正值年份净现金流量)

优点:容易理解,计算比较简单;投资回收期在一定程度上显示了资本的周转速度,资本周转速度越快,回收期越短,风险越小,盈利越多;

不足:没有全面考虑投资方案整个计算期内的现金流量,

即无法准确衡量方案在整个计算期内的经济效果。

= 期末负责总额 / 资产总额

= 息税前利润 / 当前应付利息

= (息税前利润+折旧+摊销-企业所得税)/ 应还本付息金额

是一个未知的折现率,各年净现金流量的现值累计等于零的折现率。

尚未回收资金的获利能力

优点:

1.考虑了资金的时间价值以及项目在整个计算期内经济状况。

2.能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。

不足:

1.内部收益率计算需要大量的投资项目有关的数据,计算比较麻烦;

2.对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。

动态回收期=(累计净现金流量现值出现的正值年份数-1)+(上年累计净现金流量现值的绝对值/出现正值年份净现金流量现值)

NPV=第t年的净现金流量 /

i=ic 基准收益率

(政府投资项目:由国家组织测定并发布的行业基准收益率)

(非政府投资项目:可由投资者自行确定基准收益率)

基础因素:资金成本、机会成本

必须考虑因素:投资风险、通货膨胀。

优点:

1.考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;

2.经济意义明确直观,能够直接以金额表示项目的盈利水平;判断直观。

不足:

1.必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往比较困难。

2.在互斥方案评价时,净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行方案比选。

3.不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期各年的经营成果。

=项目净现值 / 项目全部投资现值

NAV=NPV*

IRR与NPV比较:

1.均可对独立方案进行评价,且结论一致。

2.NPV法计算简便,但得不出投资过程收益程度,且受外部参数影响;

3.IRR法较为繁琐,但能反映投资过程收益程序,且大小不受外部参数影响,完全却决于投资过程的现金流量。